住宅ローン、変動と固定どっちがお得?タイプ別メリット・デメリットを紹介!

- #固定金利

- #変動金利

住宅ローンを選ぶとき、変動金利と固定金利のどっちにするか迷いますよね。

住宅ローンは借り入れる人の年齢や、借入金額、金利変動によってその都度最適なものが変わるので、長い目で考えることが大切です。

そこで今回は、住宅ローンの変動金利と固定金利の特徴と向いている人を紹介します。

変動金利と固定金利のどっちを選ぶか迷っている方は必見です。

金利タイプ3つ

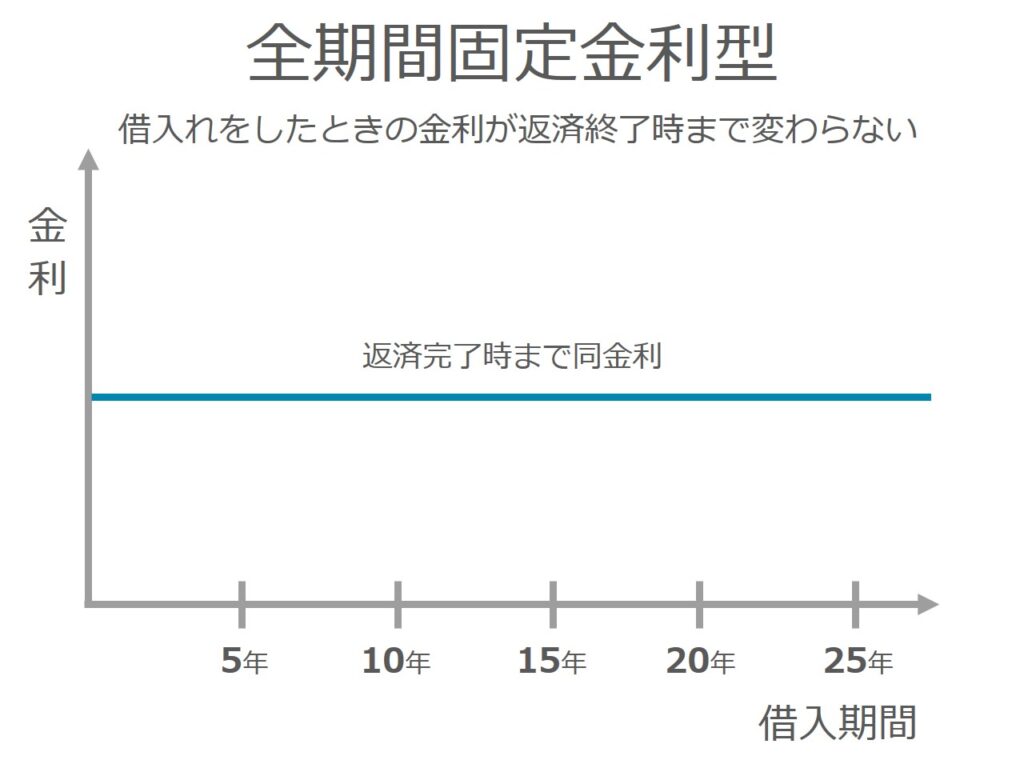

①全期間固定金利型

【特徴】

借入れをしたときの金利が返済終了時まで変わらない

【メリット】

・借入れ後に*市場金利が上昇しても借入れたときの低い金利で返済を続けることができる

・返済額が確定しているので、返済計画を立てやすい

*市場金利はお金を借りたい人が多くなればなるほど高くなります

【デメリット】

・借入れ時の金利が高い

・金利が下降している情勢だと他のタイプよりも総返済額が高くなる

【向いている人】

・心配性、金利変動の確認をするのが面倒だと思う人

・今後支出が続く予定があり、返済額を一定にしたい人

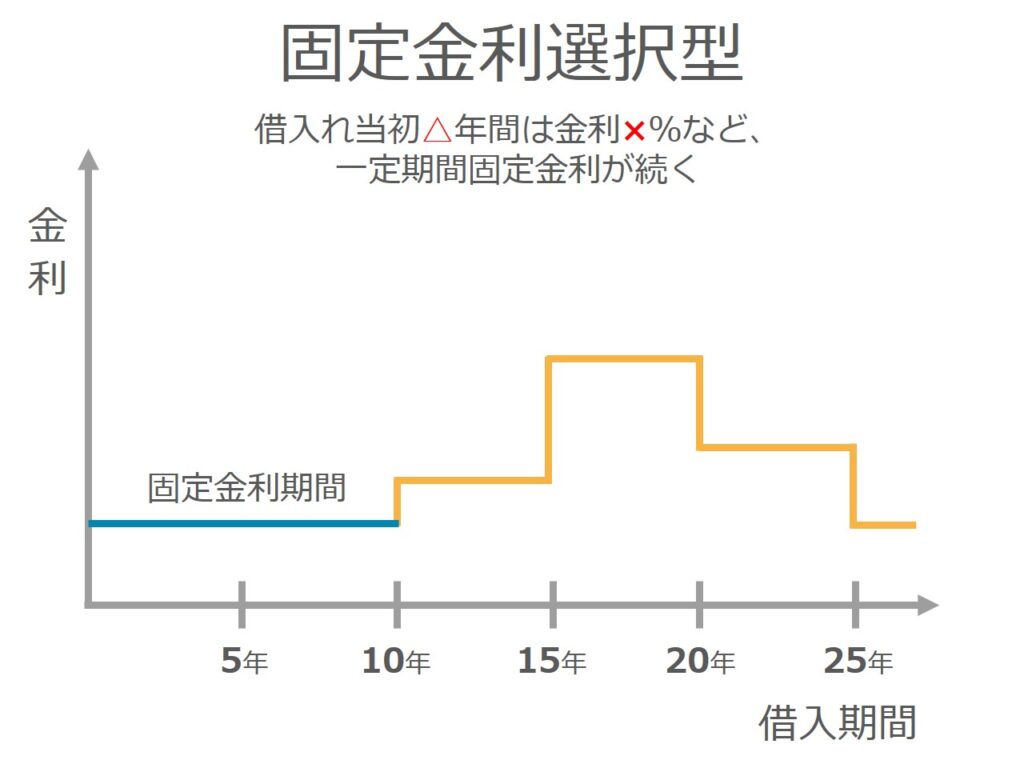

②固定金利期間選択型

【特徴】

借入れ当初△年間は金利×%など、一定期間固定金利が続く

【メリット】

・固定金利期間中は返済額を確定できる

【デメリット】

・期間終了後は金利が変動する可能性があるため、返済計画が立てにくい

・固定金利期間を長く設定するほど、借入れ時の金利が高くなる

・固定金利期間終了後の金利が高くなる

【向いている人】

・一定期間だけ返済額を安定させたい人

・借入れ期間が短い人

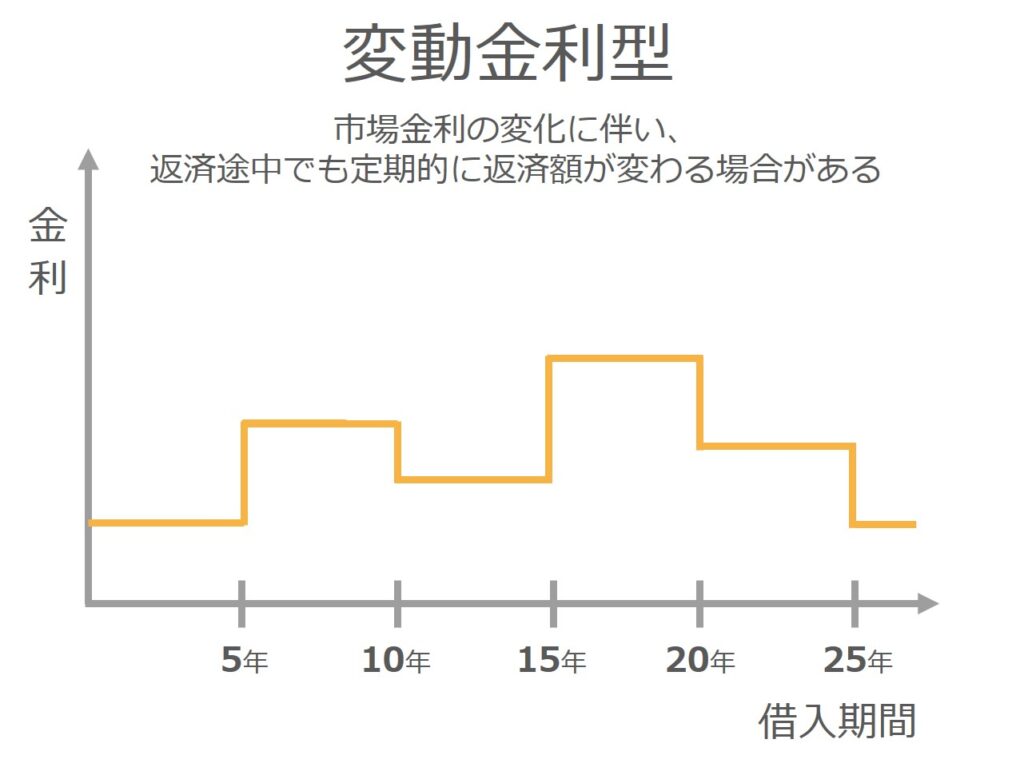

③変動金利型

【特徴】

市場金利の変化に伴い、返済途中でも定期的に返済額が変わる場合がある

【メリット】

・借入れ時の金利が低い

・繰り上げ返済をするときの手数料が安い

【デメリット】

・返済額が変わる可能性があるため、返済計画が立てにくい

・借入れ後に金利が上がると返済額も増加する

・未払い利息が発生する可能性がある

【向いている人】

・借入れ当初の返済額を抑えたい人

・将来繰り上げ返済の予定がある人

▼変動金利について詳しく知りたい方はこちら▼

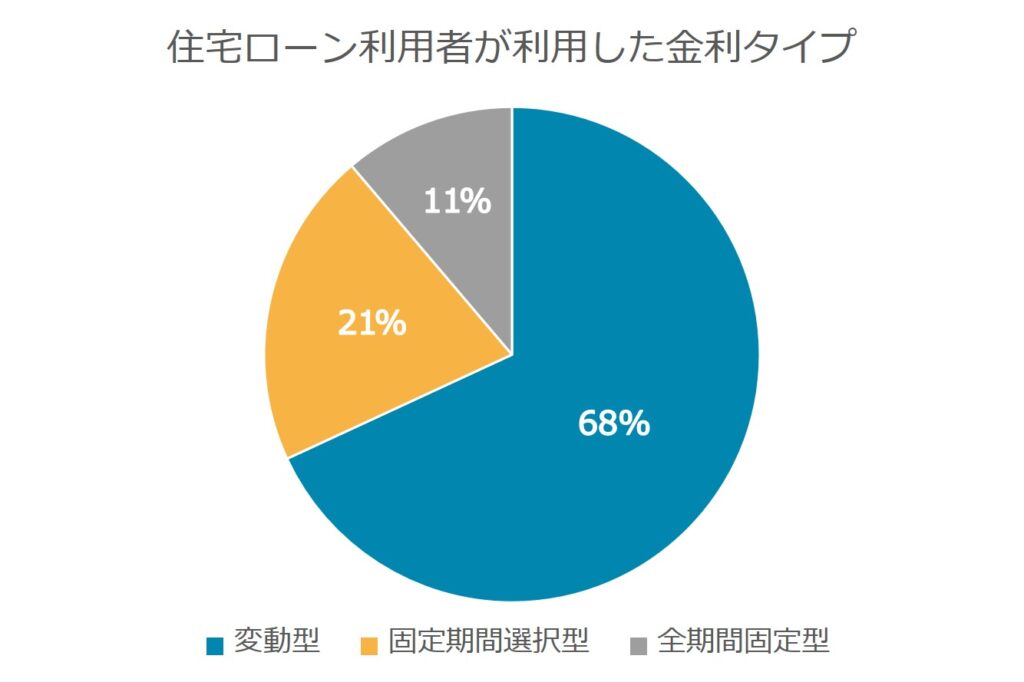

固定、変動の利用者割合

*住宅金融支援機構 2021年 4月調査「住宅ローン利用者調査」参照

2020年10月~2021年3月までに住宅ローンの借り入れをされた方1.500名が対象

住宅金融支援機構の調査によると、2021年時点では変動金利を利用した方が全体の68%を占めていることが分かりました。

そして、変動金利を選択した人の約77%が「金利の低さ」が決め手になったと回答しています。

【2023年版】住宅ローン金利の推移表

※出典:住宅金融支援機構ホームページ

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

住宅金融支援機構の調査によると、2023年9月時点で最も金利が低いタイプは変動金利型です。

また、過去14年間の各タイプの金利推移に注目すると、「変動金利型」と「固定金利期間選択型」は、数値が大幅に上下することもなく安定していることが読み取れます。

そのため、現時点で金利を抑えて借入れを行いたい人には「変動金利型」がおすすめです。

ただし、過去14年間金利が安定しているからと言って、今後も変動がないとは限りません。

住宅ローンの返済期間を長く設定している場合は、将来的に金利が上昇し、返済額が増加するリスクがあることも頭に入れておきましょう。

住宅ローン、固定と変動で迷ったら

今回は、固定金利と変動金利の特徴とメリット・デメリットを紹介しました。

住宅ローンは、借入れをする人のライフプランや資金力、今後の金利予想によって最適なタイプが異なるため、じっくりと検討することが大切です。

埼玉相互住宅では、住宅ローン専門スタッフによる住宅ローン相談会を行っています。

家を買いたいけど住宅ローンが心配、自分に合ったローンタイプを知りたいなど、ローンに関するお悩みをお聞かせください。

専門知識を持ったスタッフが一人一人に合わせたご提案をさせていただきます。

▼関連コラムはこちら▼

関連コラム

関連コラム