住宅ローン控除とは?仕組みとお得になる額を解説します!

住宅を取得するとき、お得な制度があったら嬉しいですよね。

今回は、住宅ローンを組んで家を新築・購入・増改築したときに利用できる「住宅ローン控除」の仕組みを分かりやすく解説します。

控除を上手く活用して、理想のマイホームを手に入れましょう。

住宅ローン控除とは?

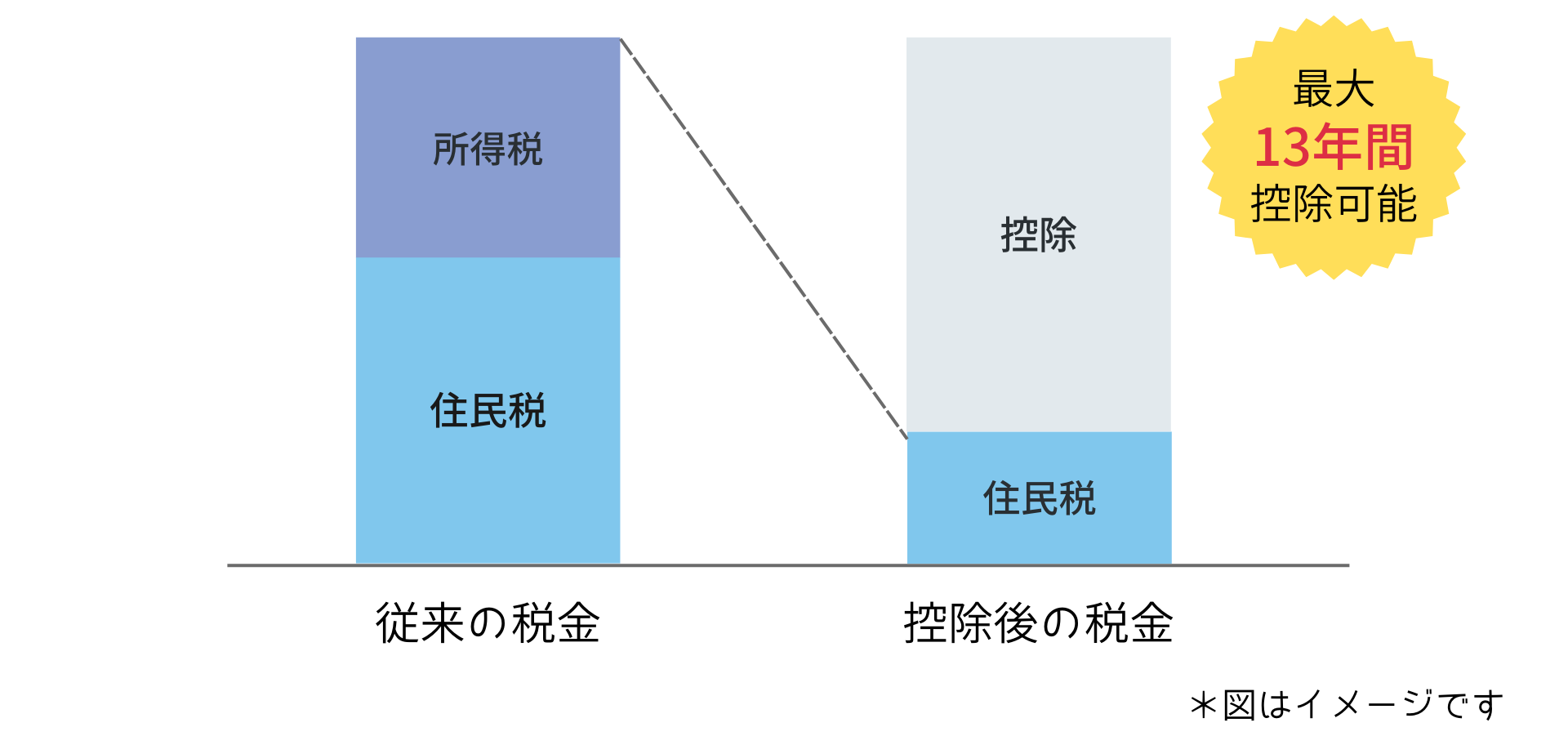

住宅ローン控除は、「住宅を取得する人の金利負担を軽減するために制定された国の政策」です。

家を新築・購入・増改築等するときに、住宅ローンを利用すると住宅ローン年末残高の0.7%が最長13年にわたり所得税等から控除されます。

所得税で軽減しきれない分は一定限度で住民税の軽減に回されるので、控除を余すことなく活用できる仕組みになっています。

そんなお得な住宅ローン控除ですが、誰でも利用することができるのでしょうか。

まずは対象となる人の条件から見ていきます。

控除の対象となる人

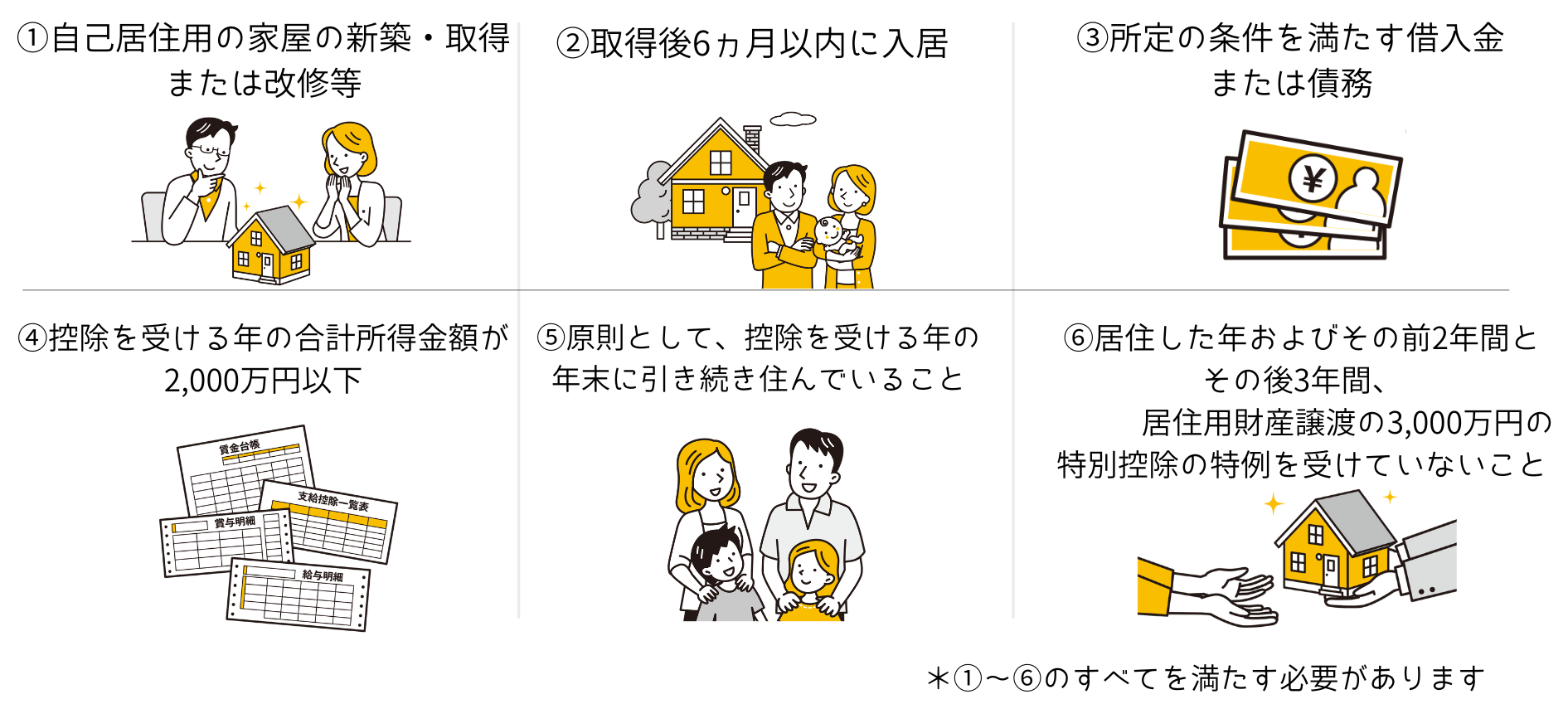

住宅ローン控除の対象となるには、上の図の①~⑥のすべてを満たす必要があります。

③の所定の条件を満たす借入金または債務とは、

・返済期間が10年以上あること

・利率0.2%以上で銀行や信用金庫、農業組合等から借り入れをしていること

を満たすローンのことです。

自分が当てはまっているかどうかは、上の図と照らし合わせて確認してみてください。

控除でどれくらいお得になるの?

ここまで制度の概要と人の適用条件を解説しましたが、みなさんが一番気になるのは一体いくら税が軽減されるのかかと思います。

ここからは、住宅ローン控除を利用した場合の控除率と最大控除額についてご紹介します。

住宅ローン控除率

まずは住宅ローンの控除率から解説します。

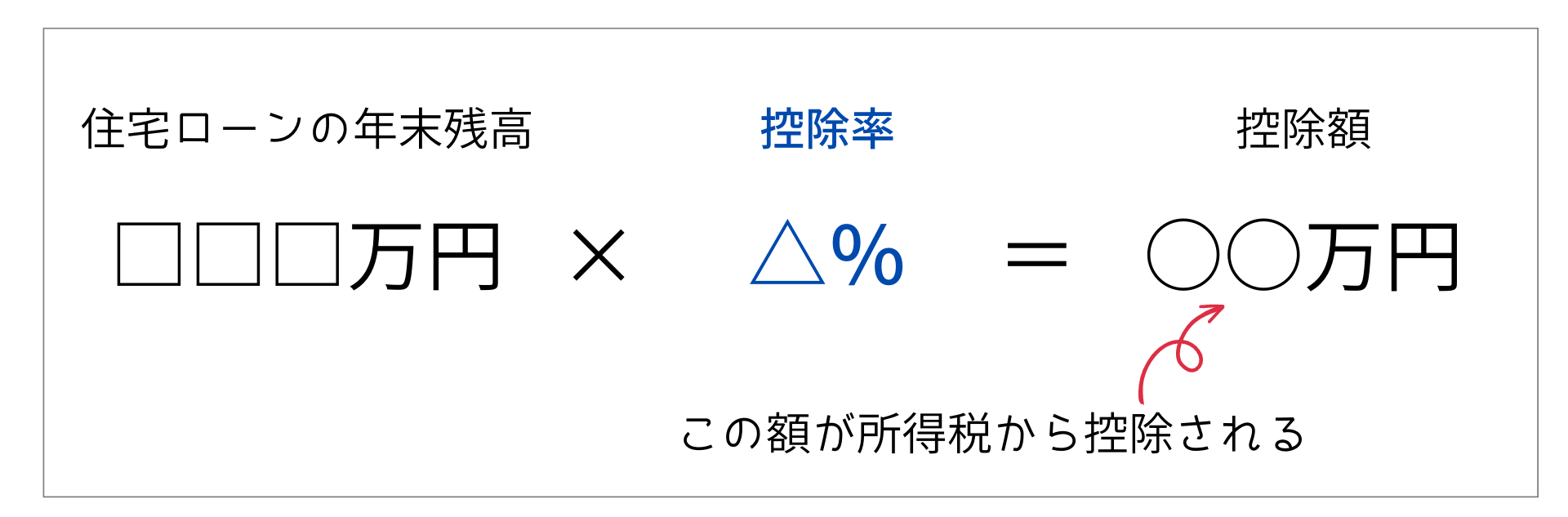

住宅ローンにおける控除率とは、「年末時点で残っている住宅ローン残高の△%分を所得税からマイナスします」の△にあたる部分のことを指します。

控除率が高いほど控除される金額も大きくなるため、何%に設定されているかはとても重要です。

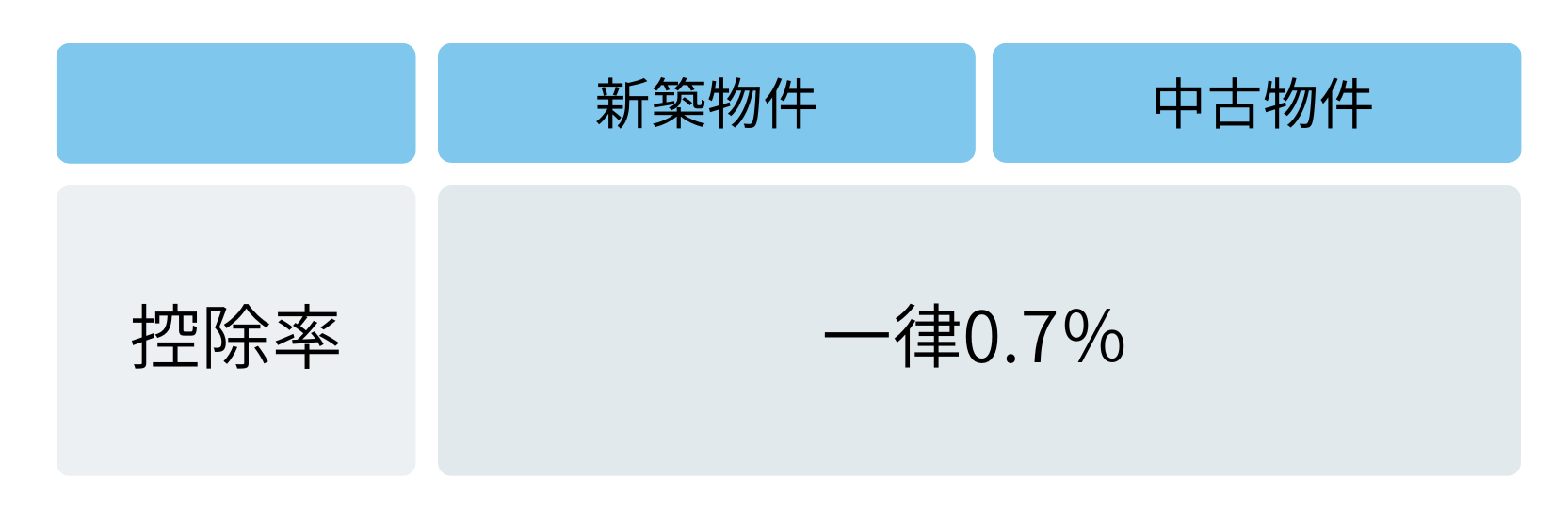

2022年現在、新築・中古ともに住宅ローンの控除率は0.7%と定められています。

例えば、2022年末時点で3,000万円のローンが残ってる場合で考えてみると、

3,000万円×0.7%=21万円

となるので、21万円分の所得税が控除され支払い不要となります。

控除率0.7%の適応期間は2025年末までとされているので、その後控除率が変更になる可能性は十分あり得ます。

直近では2022年の改正で控除率が1%から0.7%に引き下げられたので、控除率が変更になる前に住宅の取得を考えてみてはいかがでしょうか。

住宅ローン控除の期間・金額

控除率は新築・中古ともに0.7%でしたが、控除期間と最大控除額は物件の種類ごとに異なります。

また、新築住宅では入居年によっても控除額が変わるので注意してみていきましょう。

新築住宅の場合

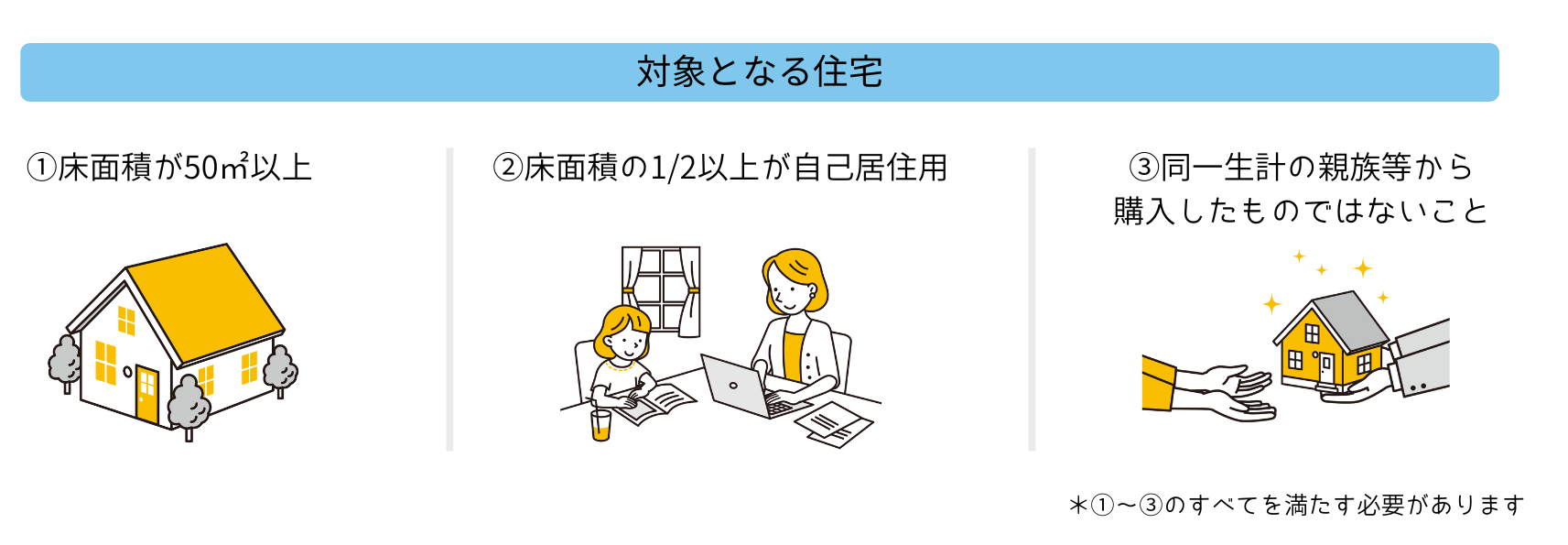

まず前提として住宅ローン控除の適用を受けるには、人の条件に加えて建物の条件である①~③のすべてを満たす必要があります。

自己居住用であれば、ほぼ確実に満たすことができるのでそこまで気にしなくてもいいかと思います。

ここからは、具体的な控除額を解説します。

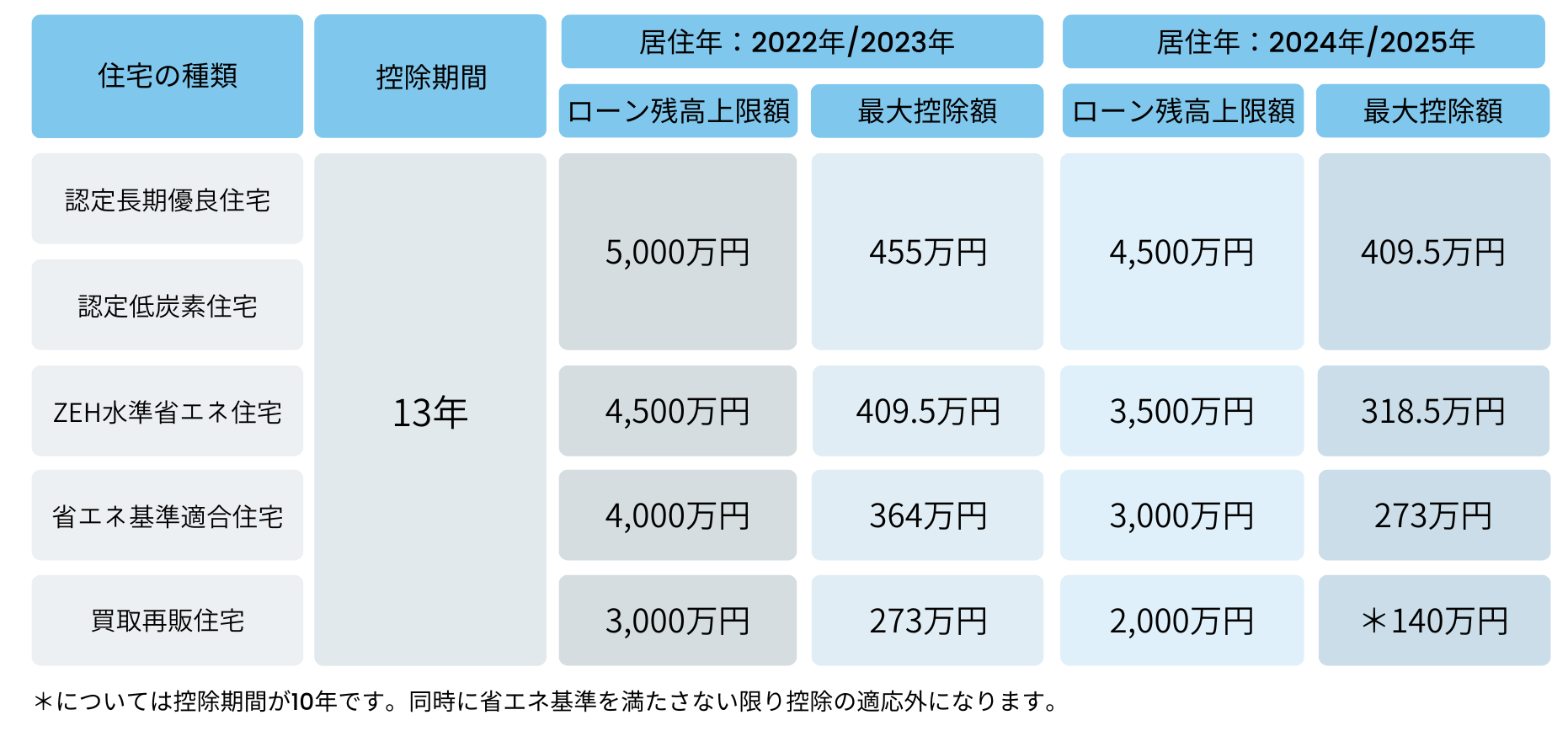

新築住宅の場合、省エネ基準や耐震性、劣化対策などを兼ねそろえた住宅になるにつれて、控除金額も増加するのが特徴です。

加えて、入居年によっても最大控除額が変わります。

例えば、同じ認定長期優良住宅を購入したとしても、入居する年が2023年と2024年では最大控除額が約45万円も異なります。

そのため、住宅ローン控除を最大限に活用したい場合には2023年までに認定長期優良住宅を取得するのがおすすめです。

ただし、認定住宅や省エネ住宅は建築費用や証明書の取得費用が掛かるので、その点も合わせてどの住宅を取得するか考えてみてください。

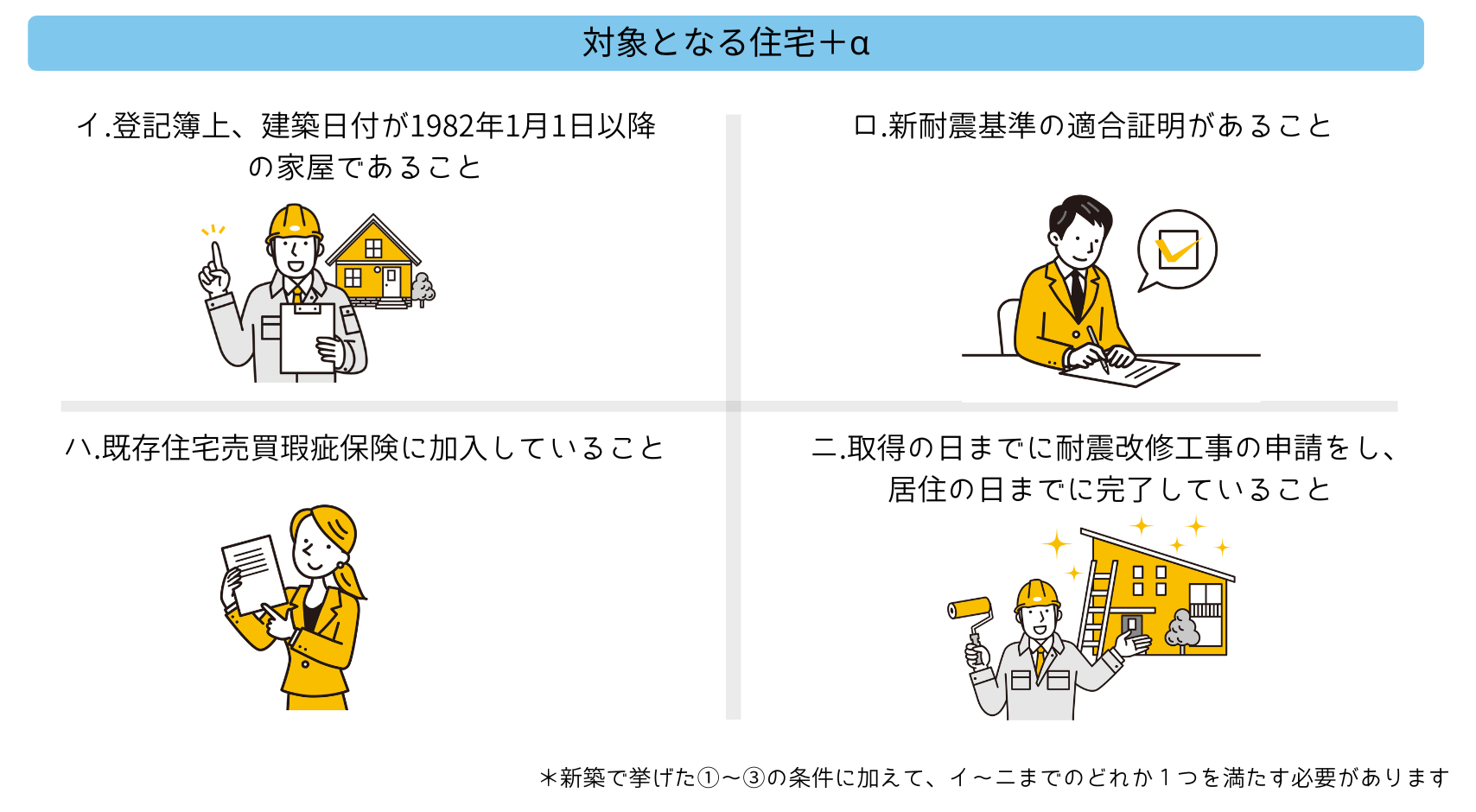

中古住宅の場合

中古住宅を取得する場合は、新築で挙げた3つの建物の条件に加えて、上の図のイ~ニまでのどれか1つを満たす必要があります。

そのため、不動産の売買契約を結ぶ前に、いずれかの条件を満たしているか確認しましょう。

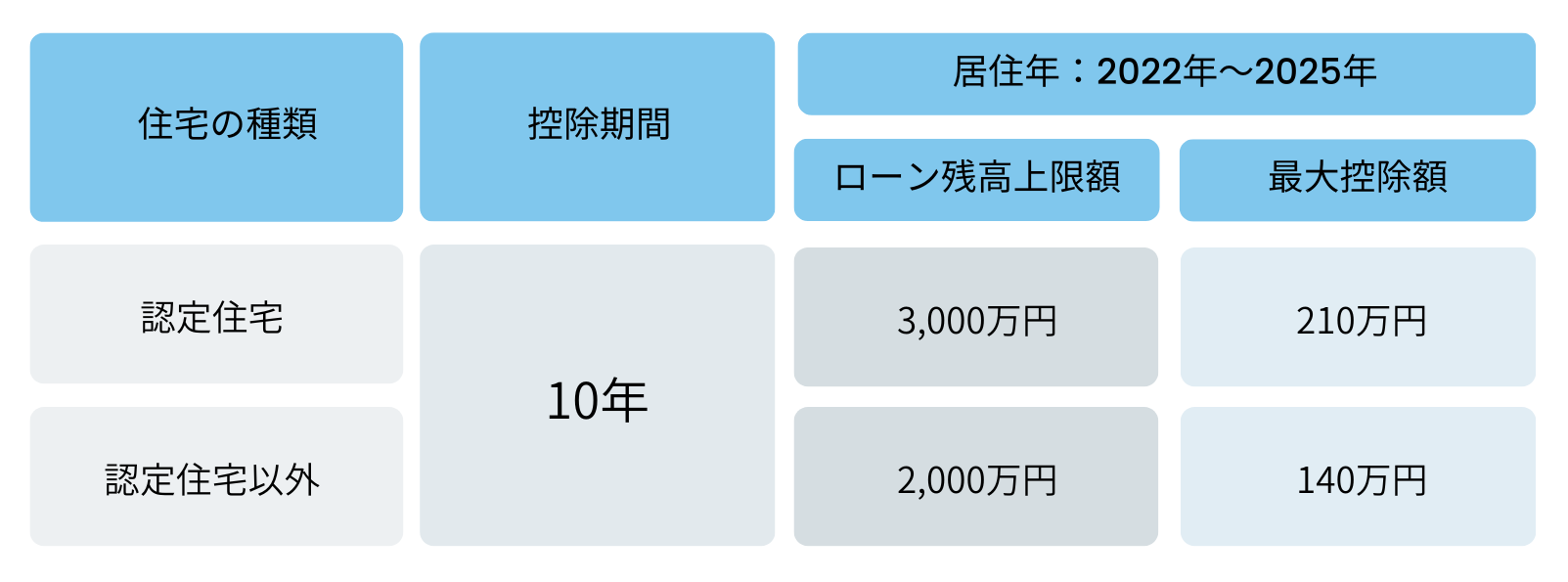

そして気になる最大控除額は、認定住宅かそれ以外かで変わります。

控除期間はすべての住宅で10年です。

2025年までの入居で最大10年間控除が受けられるので、ぜひ活用してみてください。

住宅ローン控除を利用して負担を減らそう

今回は、住宅ローン控除の概要を解説しました。

条件こそありますが、適切に申請すれば最長で13年間控除を受けることができるため、忘れずに申請をしましょう。

控除を受ける初年度に限りご自身で確定申告を行う必要があるので、国税庁の公式HPから必要書類を確認してみてください。

会社員であれば2年目以降は勤務先で行う年末調整で申告が可能です。

住宅ローン控除を上手く活用して、無理なくマイホームを購入しましょう。

*具体的な税制に関する手続き方法については、税理士法上、ご案内いたしかねますので、お近くの税務署にお問合せください。