住宅ローンの仮審査の履歴は残る?複数社で依頼するとき注意すべきこと

複数の会社で住宅ローンの仮審査を受けるとき、履歴が残るかどうか気になったことはありませんか?

もし他社で否決になった履歴が残ってしまい、新たに申し込んだ仮審査に悪影響を及ぼしたら困りますよね。

そこで今回は、「住宅ローンの仮審査の履歴は残るのか」と「残る場合はいつまでか」について解説していきます。

仮審査に落ちてしまった場合に考えられる原因と対処法も合わせて紹介しているので、ぜひ参考にしてみてください。

住宅ローンの仮審査(事前審査)とは?

住宅ローンの仮審査(事前審査)とは、本審査の前に行われる簡易的な審査のことです。

ここでは年収・年齢・勤務先・勤続年数、返済比率などを判断材料として、借り入れ可能かどうかを審査します。

仮審査に受かると、不動産売買契約を締結し、より厳密な本審査へとステップが進んでいく流れです。

そして、仮審査でどこまでの情報を見られるのかは金融機関によって異なります。

例えばA銀行で否決になってもB銀行では可決になることもあるので、自分に合った金融機関を見つけることが重要です。

仮審査について詳しく知りたい人はこちらのコラムをご参照ください。

関連コラム

住宅ローンの仮審査の履歴は残る?

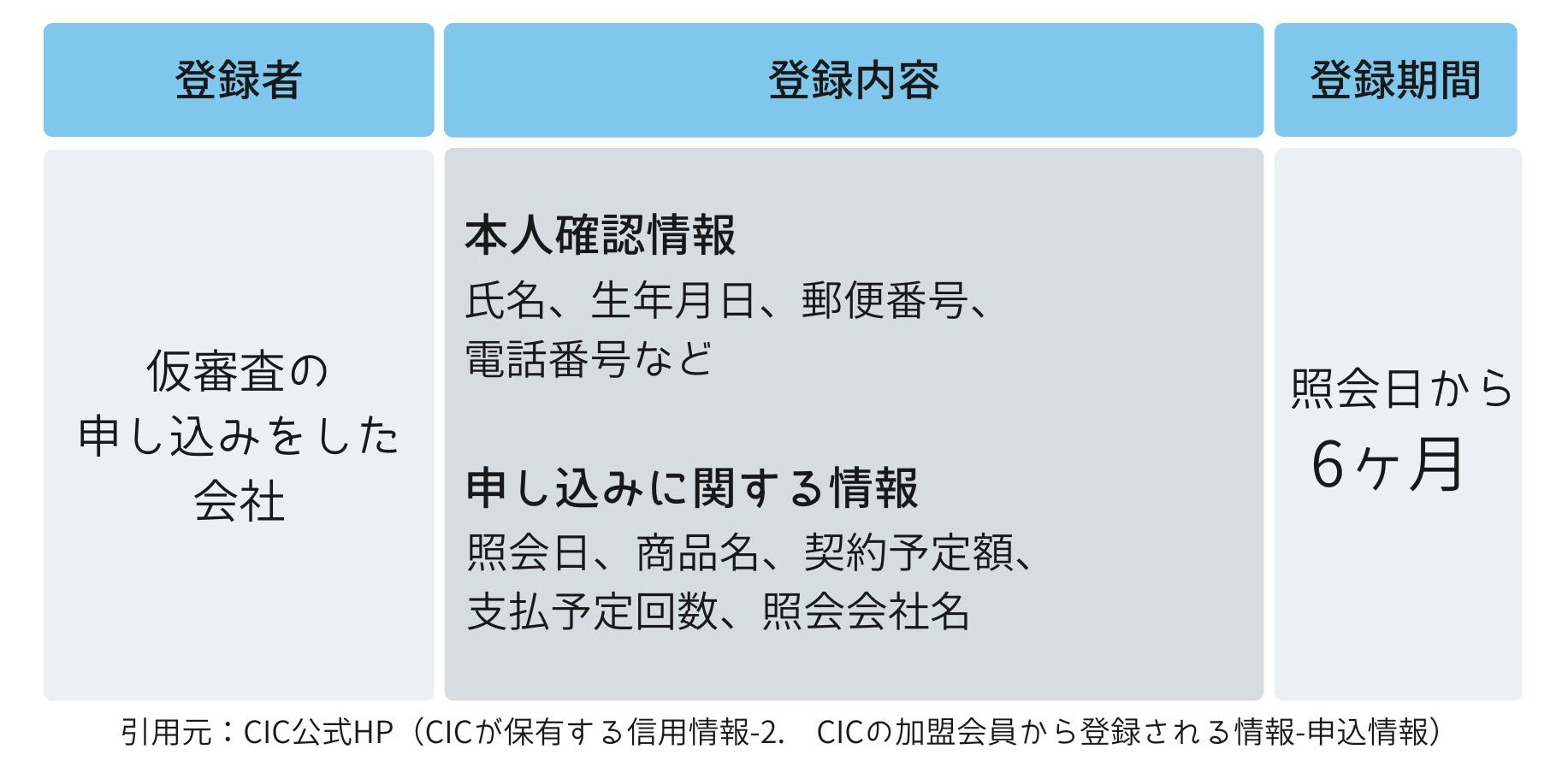

結論から言うと、住宅ローンの仮審査をすると信用情報機関に履歴が残ります。

そして、情報の保存期間は申し込みをした会社が信用情報を照会した日から6ヶ月間です。

登録される情報は、大きく分けて本人確認情報と申し込みに関する情報の2つに分かれます。

本人確認情報では主に個人情報、申し込みに関する情報では契約予定額や申し込みをした会社名などが登録されます。

ここで登録された情報は、本人または金融機関が閲覧可能です。

住宅ローンの仮審査は何回もできる?

先ほど仮審査をすると履歴が残るといいましたが、履歴が消えるまでは他社で仮審査を受けられないのでしょうか。

答えはNOです。

住宅ローンの仮審査は、履歴が残っていたとしても何回でも申し込みができます。

ただし、複数社に仮審査の申し込みをする予定の人は注意が必要です。

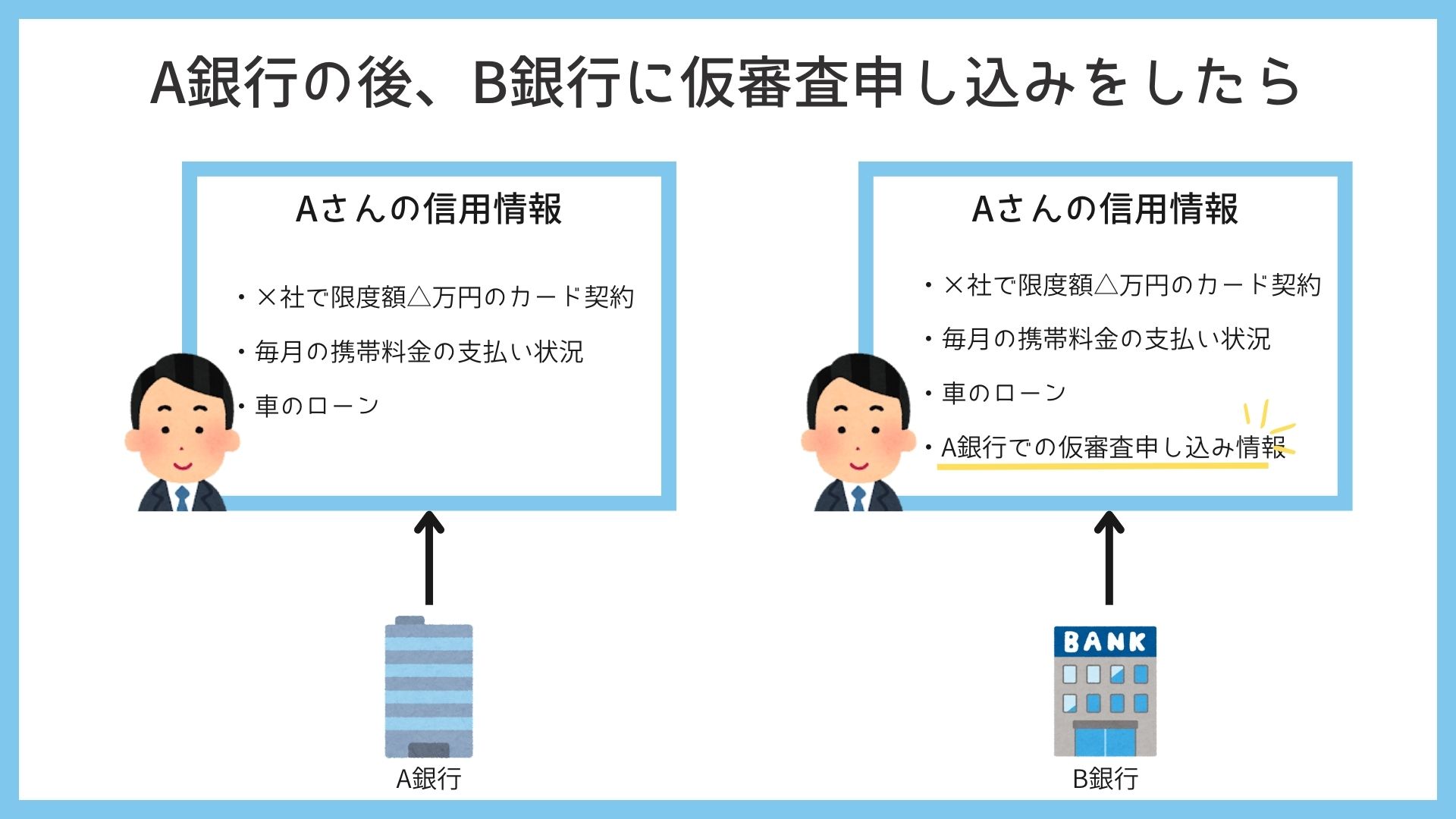

例えば、A銀行で仮審査をした後にB銀行でも仮審査をした場合には、B銀行はA銀行の履歴を閲覧することができます。

そして、その後C銀行でも申し込みをした際には、C銀行はA銀行・B銀行の申し込み履歴を把握することが可能です。

このように、C銀行の後にD銀行、E銀行、F銀行と短期間で仮審査の回数を重ねると、どんどんと履歴が溜まっていきます。

履歴には仮審査の可否は記載されていませんが、もし大量の申し込み履歴があると事実がどうであれ

と判断されやすくなります。

そのため、もし複数社で審査したい場合には3銀行程度に留めておくのがおすすめです。

住宅ローンで信用情報はどこを見られる?

これまで申し込み履歴と信用情報について解説してきましたが、そもそも信用情報とは?という人もいらっしゃるかと思います。

信用情報とは、クレジットカードやローンなどの契約や利用履歴のことです。

具体的に言うと、「△社で限度額×××万円のクレジットカードを契約した情報」や「携帯電話料金を毎月カードで支払っている情報」などが登録されています。

住宅ローンの仮審査では、信用情報に記録されたデータ全般を見て「お金を貸しても大丈夫な人なのか」を判断します。

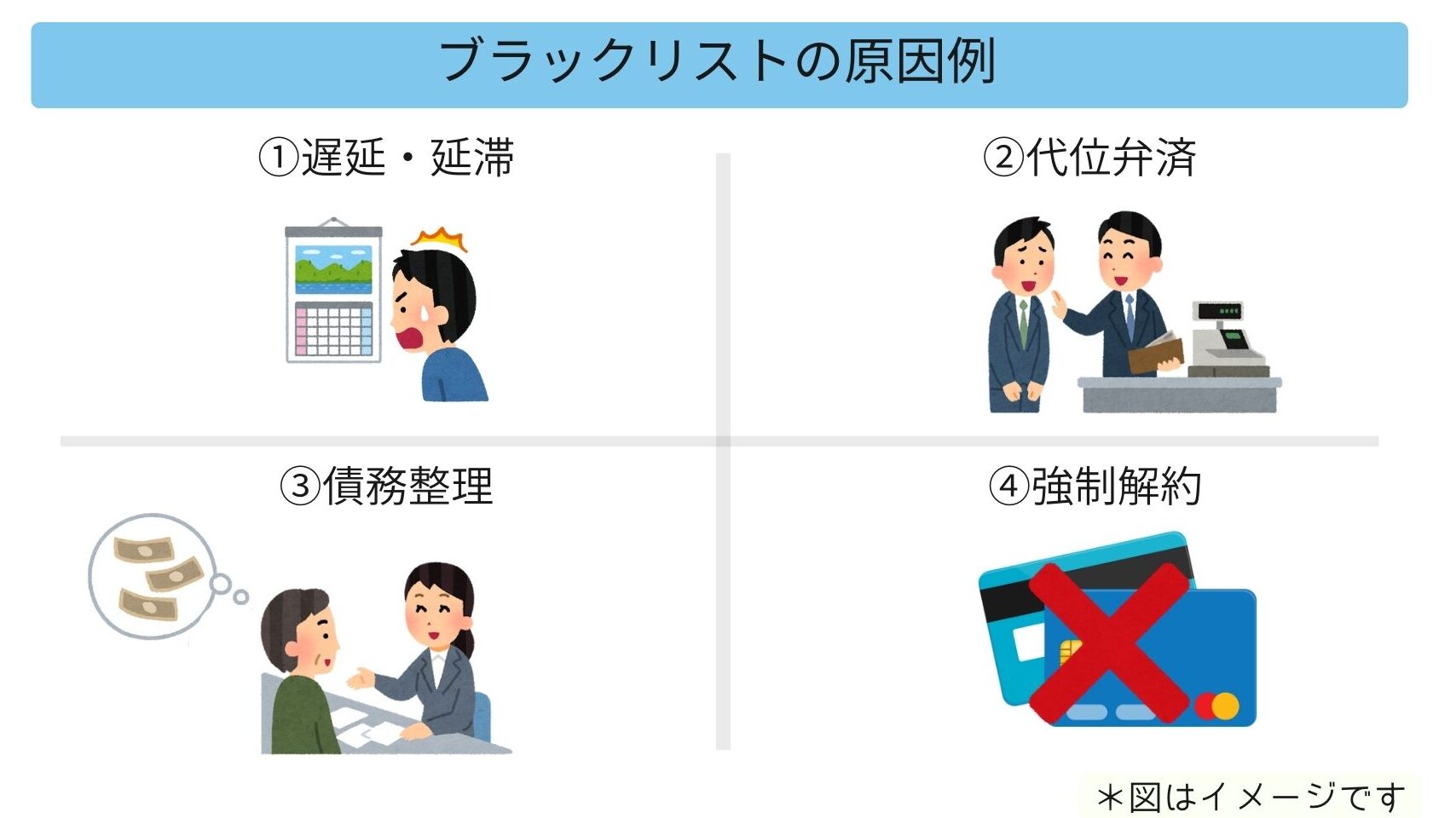

もし、信用情報にいわゆるブラックリストと呼ばれる履歴があると住宅ローンを組むことが難しいです。

自覚がないままに悪い履歴が残っていることもあるので、不安な人は信用情報を取り寄せてみましょう。

関連コラム

迷ったら専門家に相談を

今回は、住宅ローンの仮審査をしたら履歴は残るのかについて解説しました。

審査履歴は残りますが、永遠に消えないわけではありません。

6ヶ月経過するとなくなるので、履歴が溜まりすぎてしまった場合には消える頃まで待ってみましょう。

また住宅ローンに通るか不安な人は、早めの段階で仮審査をするのがおすすめです。

住宅ローン仮審査の流れを知っておけば、不安に思いすぎることもなくなります。

埼玉相互住宅にはローン専門のスタッフが在籍しているので、お客様に合わせた金融機関をご紹介可能です。

希望の住宅が決まっていなくても相談可能ですので、ぜひご活用ください。