抵当権とは?|分かりやすく簡単に図で解説します!

住宅ローンを使って不動産を購入するとき、抵当権という言葉を耳にすることがあるかと思います。

日常生活であまり聞き馴染みのない言葉なので、意味をしっかりと理解している人は少ないのではないでしょうか。

そこで今回は、抵当権の概要を分かりやすく簡単に図で解説していきます。

抵当権という言葉を初めて聞いた人でも理解できるように噛み砕いて説明するので、ぜひ参考にしてみてください。

抵当権とは?

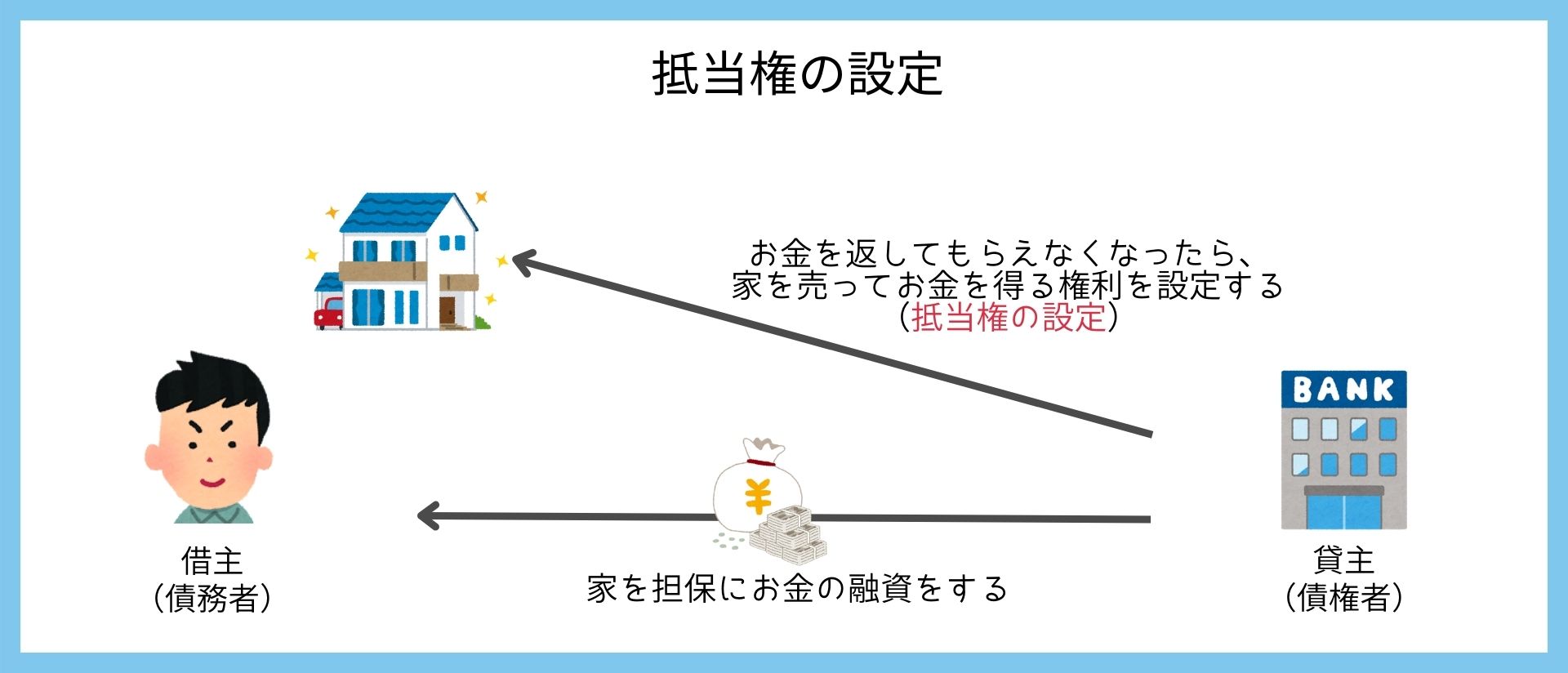

抵当権とは、住宅ローンなどを借りるときに、金融機関や保証会社等が借主に対して、購入する土地や建物を担保とする権利のことです。

文字だけだと少し分かりにくいので簡単に解説すると、抵当権とは

と金融機関等が住宅ローンの借主に対して、土地や建物を担保にお金の融資をすることです。

これにより、借主がローン返済不可になった場合でも

と、金融機関等が抵当権を設定した土地や建物を売却して未回収のお金を徴収することができます。

つまり、抵当権があることによって金融機関等は借金を踏み倒される心配がなくなり、多額の融資ができるようになるのです。

抵当権が設定されるタイミング

抵当権の概要を理解できれば、いつ誰が抵当権を設定するのか何となく予想できますよね。

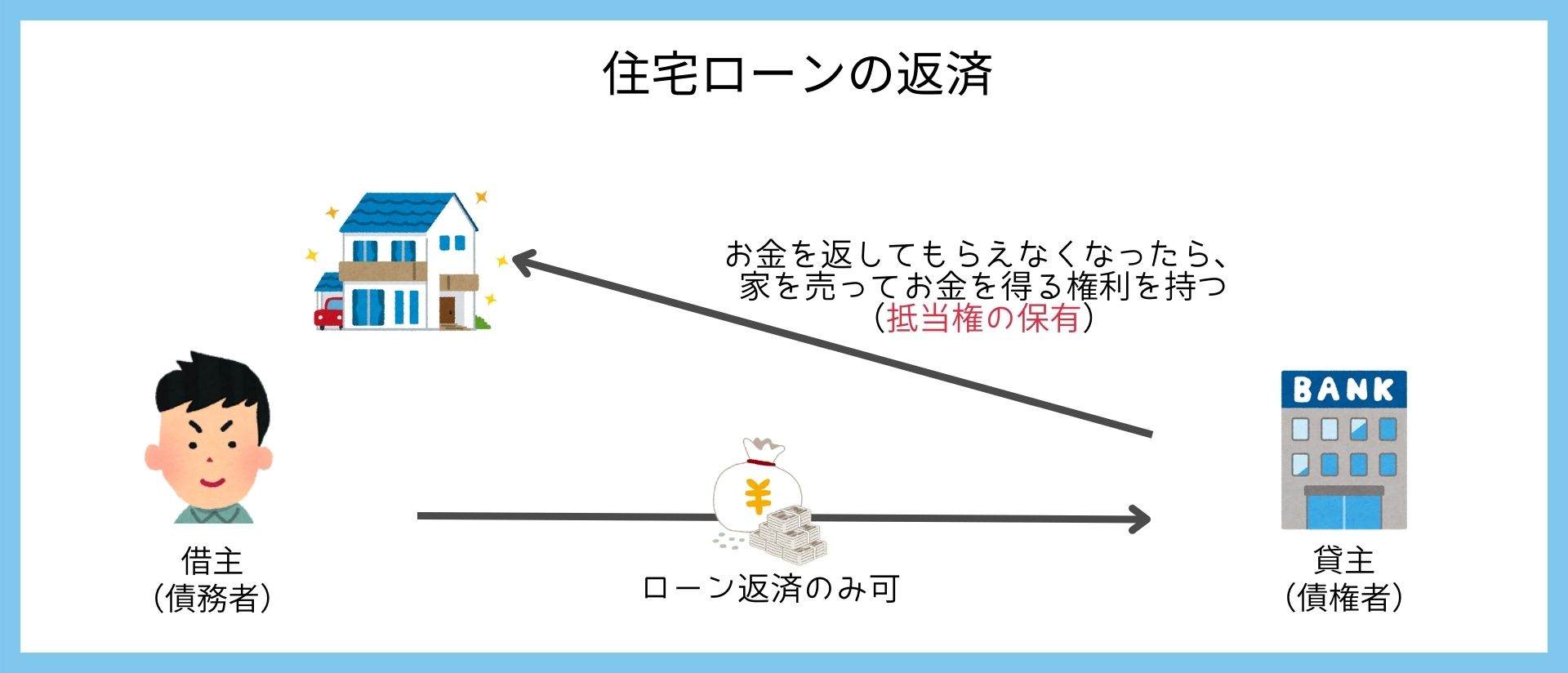

抵当権は、住宅ローンの融資が実行されたタイミングで金融機関等(お金を貸した側)によって設定されます。

金融機関等が設定するといいましたが、厳密には司法書士に依頼して行うことがほとんどです。

なぜなら、抵当権の設定には専門知識が必要だからです。

銀行で借入れをする場合は、原則司法書士へ依頼することと定められているため、依頼費用が別途かかることを頭に入れておきましょう。

抵当権を抹消するには?

抵当権を設定したら、次に気になるのはどうやったら抵当権がなくなるのかですよね。

結論から言うと、抵当権の抹消には住宅ローンの完済が必須です。

「半分返済が終わったから、抵当権を半分抹消する」というような部分的な抹消は認められていません。

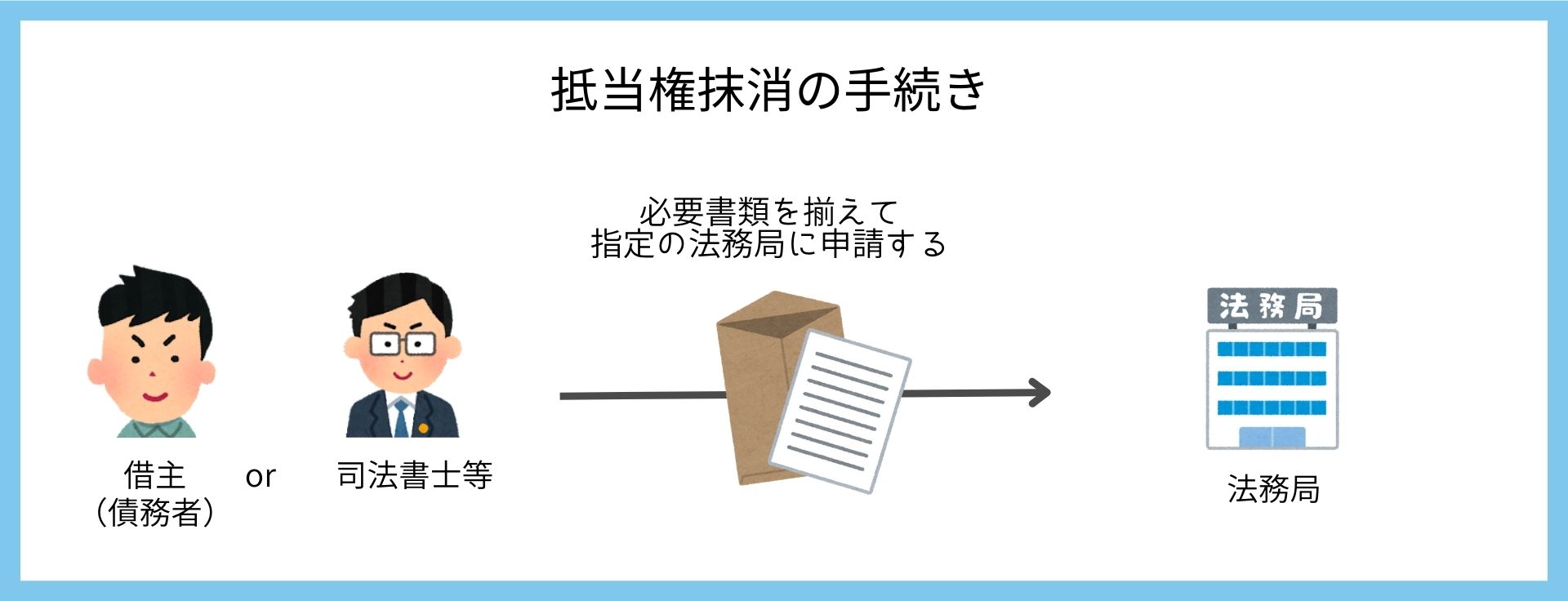

抵当権の抹消の流れで最も注意していただきたいのは、抹消には手続きが必要なことです。

完済したタイミングで自動的に抵当権が消える訳ではないとを覚えておきましょう。

抹消の手続きを簡単に説明すると、

①住宅ローン完済後、金融機関から書類が届く

②必要書類を持って指定の法務局に申請する

③書類が受理される

のようになっています。

こちらも抵当権の設定と同様に、手続きに手間や時間がかかるため、基本的には司法書士等に依頼することが多いです。

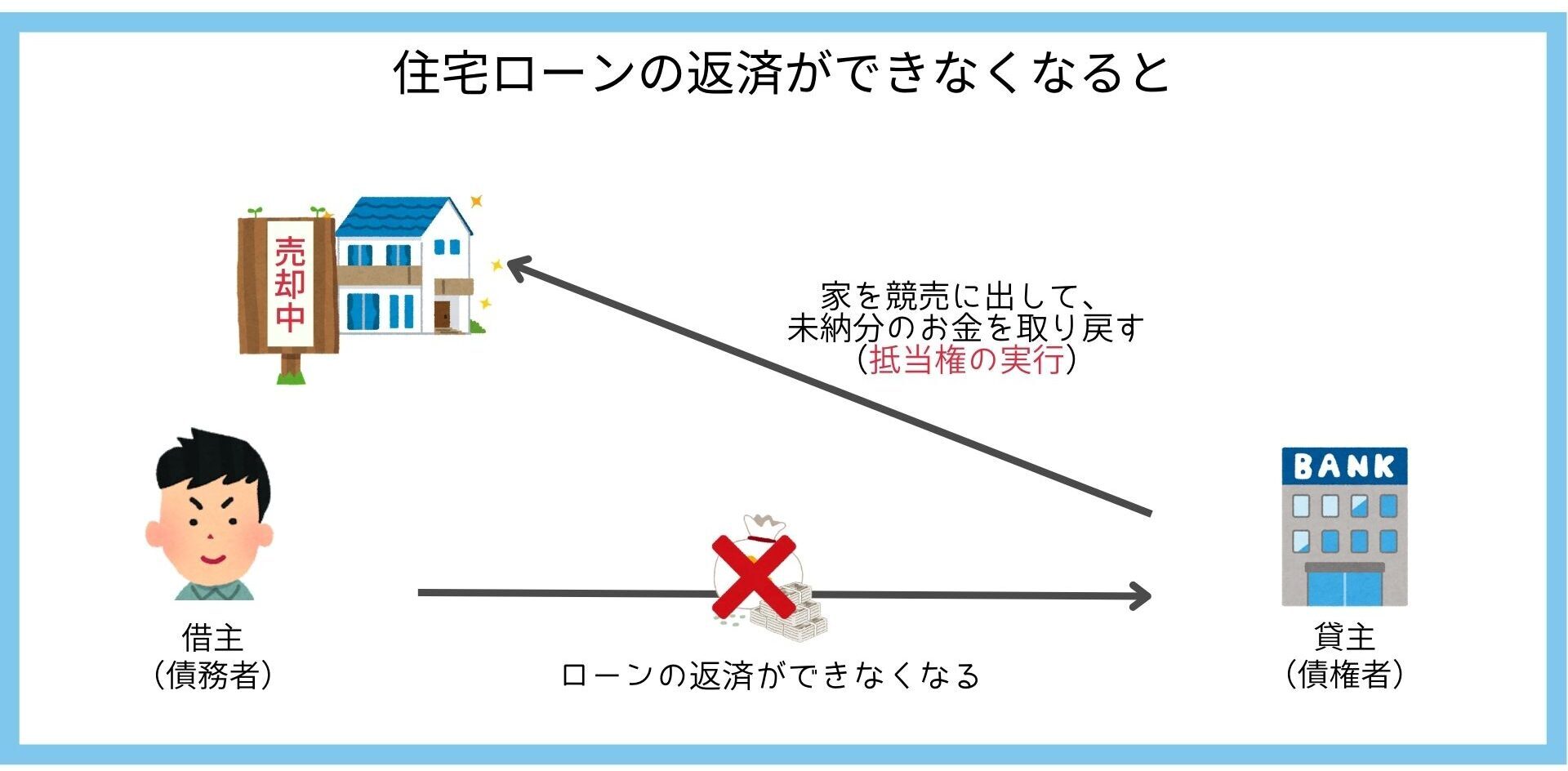

抵当権が実行されるとどうなる?

初めに解説した通り、何かしらの理由で住宅ローンの返済ができなくなった場合には抵当権が実行されます。

具体的には、担保にしていた土地や建物が金融機関等によって強制的に競売に出品されます。

競売に出されるデメリットは、市場価格よりも低い値段で売却されてしまう可能性があることです。

そのため、場合によっては借金が返済しきれないケースも出てきます。

最悪の場合、給与の差し押さえなどに発展することもあるので、無理のない返済計画を立てることが大切です。

抵当権と根抵当権の違い

最後に抵当権の類似用語である根抵当権についても分かりやすくご紹介します。

不動産の売買取引ではあまり使われませんが、より抵当権を理解するために図を見ながら違いを把握してみてください。

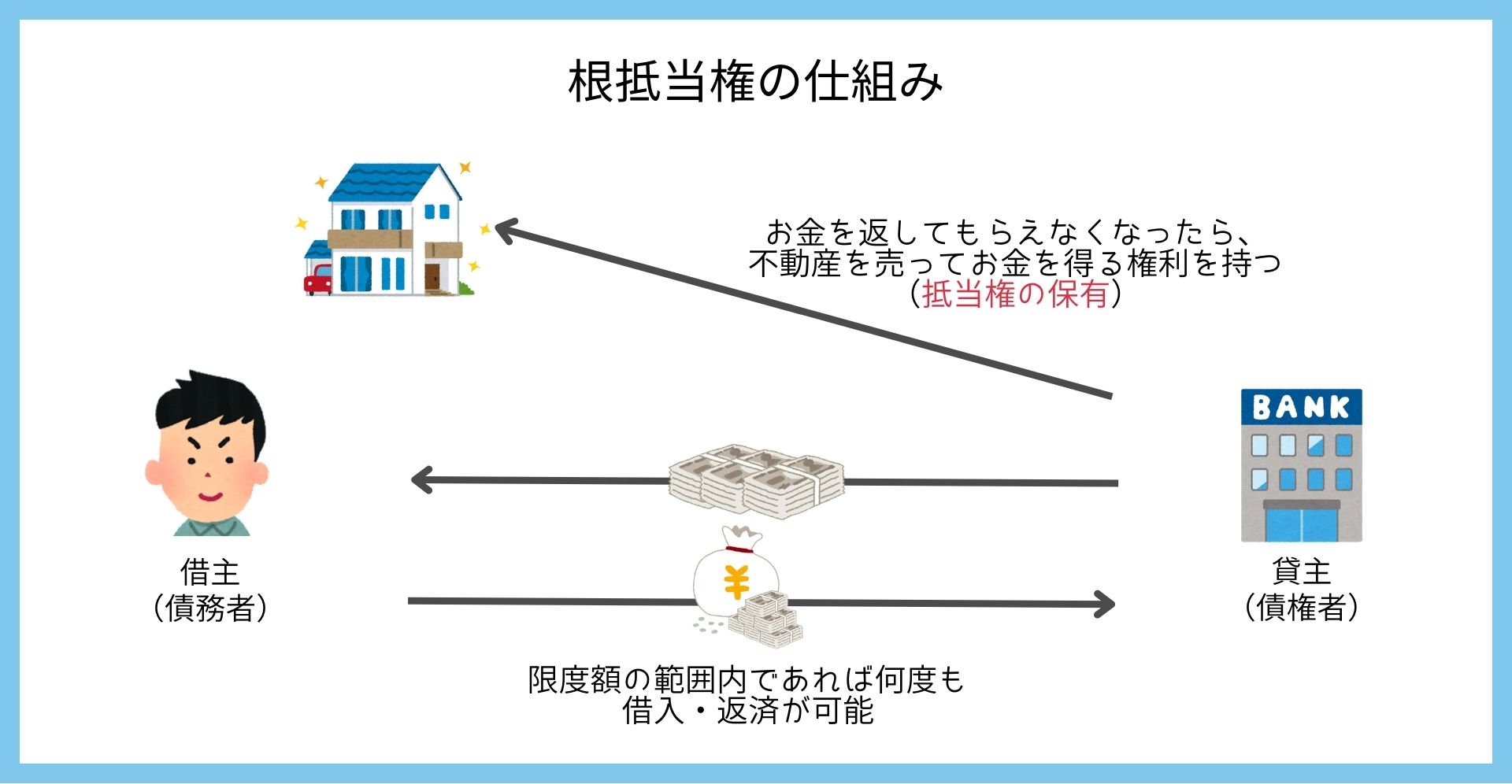

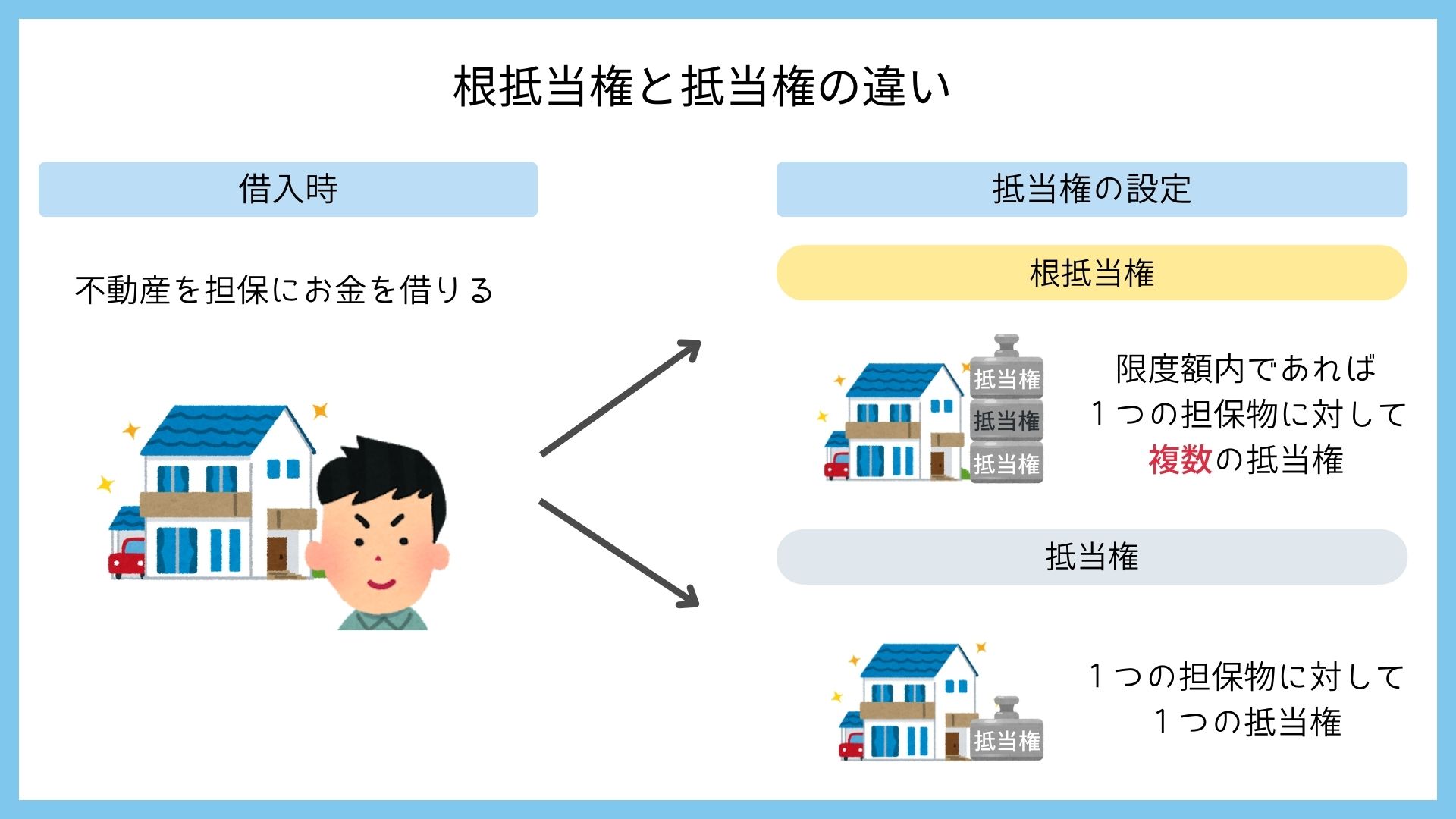

根抵当権

根抵当権とは、初めに借入限度額を設定したらその限度額内で何度でもお金の借入・返済が可能になる制度です。

通常であれば借入をする度に抵当権を設定しなければいけませんが、根抵当権ではその制約がなくなります。

その他、抵当権は1つの担保物に対して1つしか設定できませんが、根抵当権であれば複数設定することが可能です。

一括で借入れをする住宅購入の場面では抵当権の設定が一般的ですが、事業用など複数回に分けてまとまったお金が必要な場合には根抵当権が設定されます。

無理のない範囲で借入れをしよう

今回は、抵当権の概要について分かりやすく簡単に解説しました。

抵当権は実行されてしまうと、所有者の意思に関係なく競売にかけられてしまいます。

そのため、借入れをするときには無理のない金額にすることが大切です。

もし自分がどれくらいまで住宅ローンを借入れることができるか分からない人は、一度専門家に相談してみましょう。

埼玉相互住宅では、住宅ローン専門スタッフがお客様1人1人に合わせたローン計画をご提案しています。

物件が決まっていなくてもご相談可能なので、お気軽にご相談ください。