信用情報とは?CICの異動は発生日から5年で消えるって本当?

- #住宅ローン

目次

信用情報とは?

信用情報とは、クレジットカードやローンなどの契約や利用履歴のことです。

具体的に言うと、「△社で限度額×××万円のクレジットカードを契約した情報」や「携帯電話の本体代をカードローンで支払っている情報」などが登録されています。

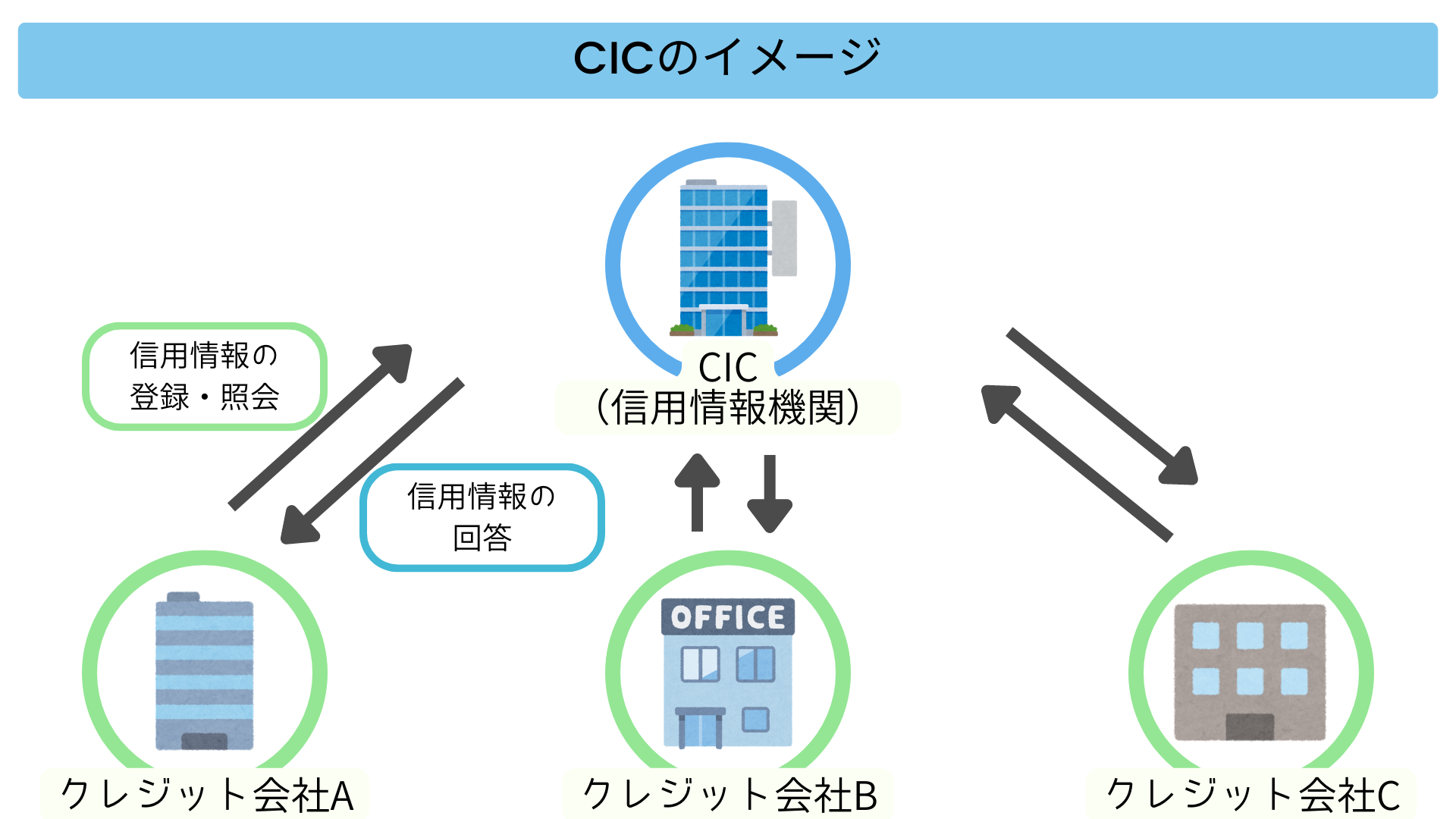

そして、この信用情報を管理しているのが「信用情報機関」と呼ばれる会社です。

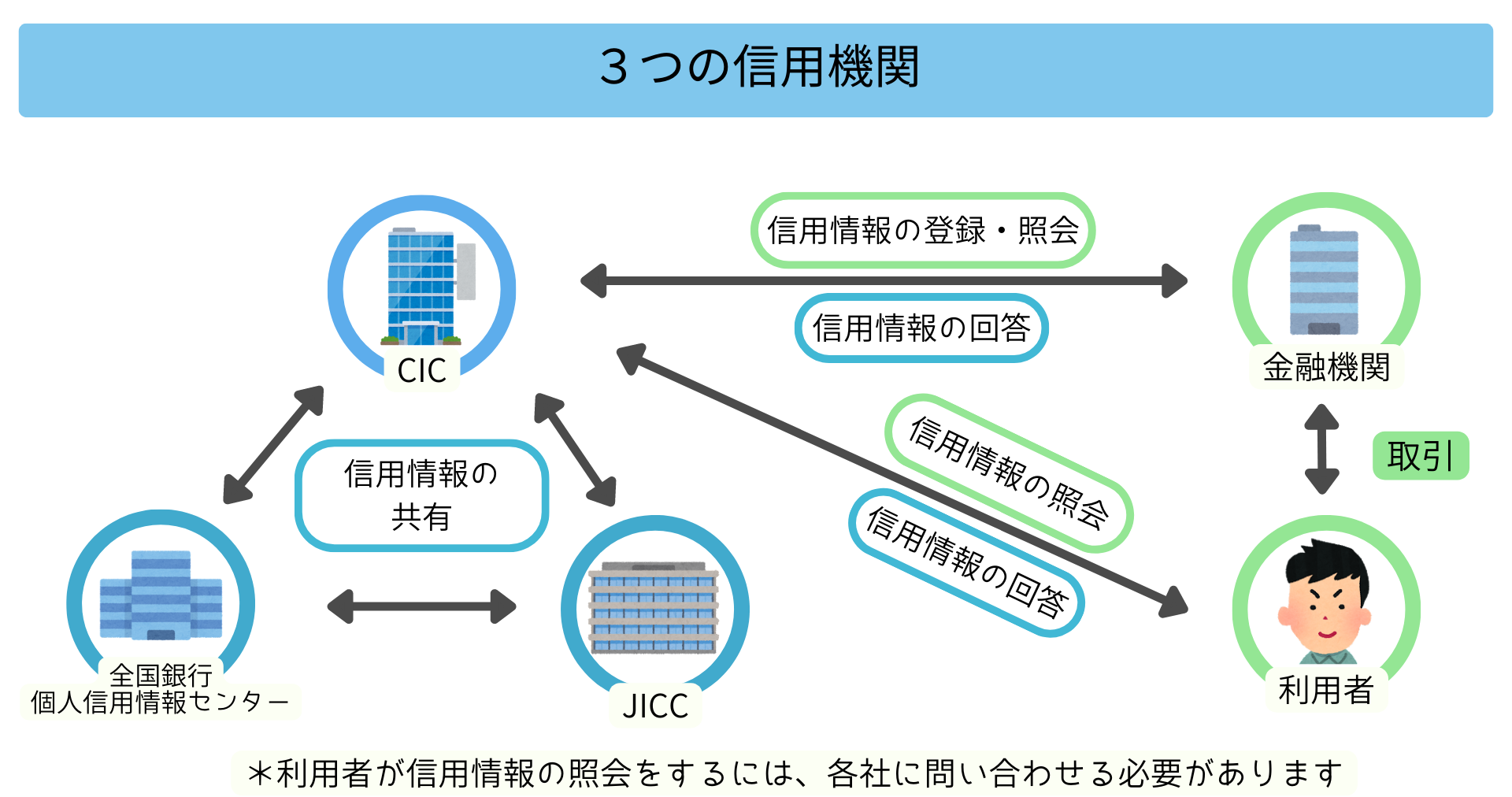

日本には信用情報機関が全部で3つあり、それぞれクレジット系・貸金系・銀行系の会社にジャンルが分けられます。

その中で今回は、信用情報機関の中でも最も情報を管理しているCICについて解説していきます。

信用情報機関の1つ「CIC」とは?

CICとは、クレジット会社などの共同出資により設立された信用情報機関です。

CICでは加盟会員であるクレジット会社などから登録された顧客の

・クレジットカードの申込内容

・支払い状況

・ローンの残債額

などを登録・管理しています。

CICに登録されている情報は、本人または加盟会員に限り照会が可能です。

関連コラム

そして初めにご紹介した通り、日本にはCICの他に信用情報機関が2つあり、*それぞれが情報を共有しあっています。(*すべての情報が共有されているわけではありません)

なぜ共有するのかというと、お金を貸し付ける企業が全ての信用情報機関に加盟しているとは限らないからです。

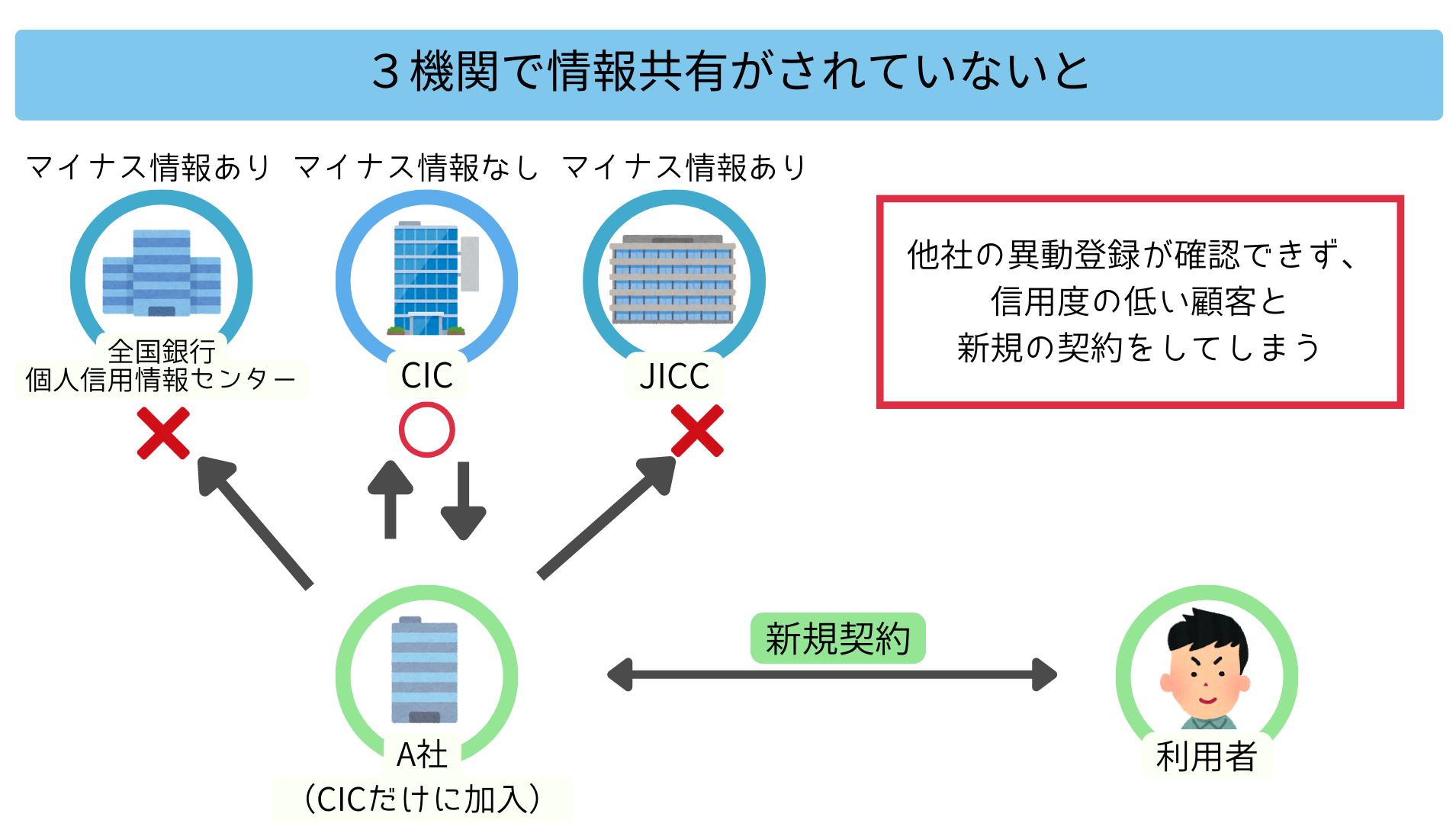

仮に、3つの情報機関で情報共有がされていないとこんな事態が発生します。

例えばCICだけに加盟しているA社が新たな利用者とクレジット契約を結ぶとします。

A社は審査のためにCICに登録された情報を確認しますが、もし他の信用情報機関に利用者のマイナス情報が登録がされていたとしても気づくことはできません。

すると、A社は本来であれば信用が足りず契約を断る属性の利用者でも、CIC上で問題がなかったことを理由に新規契約を結んでしまうでしょう。

このように、3つの信用情報機関で情報共有がされていない状態になると、正しい審査ができず多重債務者や貸し倒しの増加を招いてしまいます。

それを防ぐために、日本では各信用情報機関同士で情報を共有する体制がとられているのです。

信用情報におけるブラックリストとは?

先ほど信用情報機関には利用者の信用情報が登録されていると説明しましたが、その情報の1つに異動というものがあります。

異動という言葉を聞いたことがない人でも、ブラックリストなら耳にしたことがあるのではないでしょうか。

異動とは信用情報機関にネガティブな情報が登録されるという意味で、審査の際に悪い影響を及ぼします。

そんな異動情報ですが、一体どんなことをしたら登録されてしまうのでしょうか。

ここからは、信用情報機関にネガティブ情報が登録されてしまう原因を解説していきます。

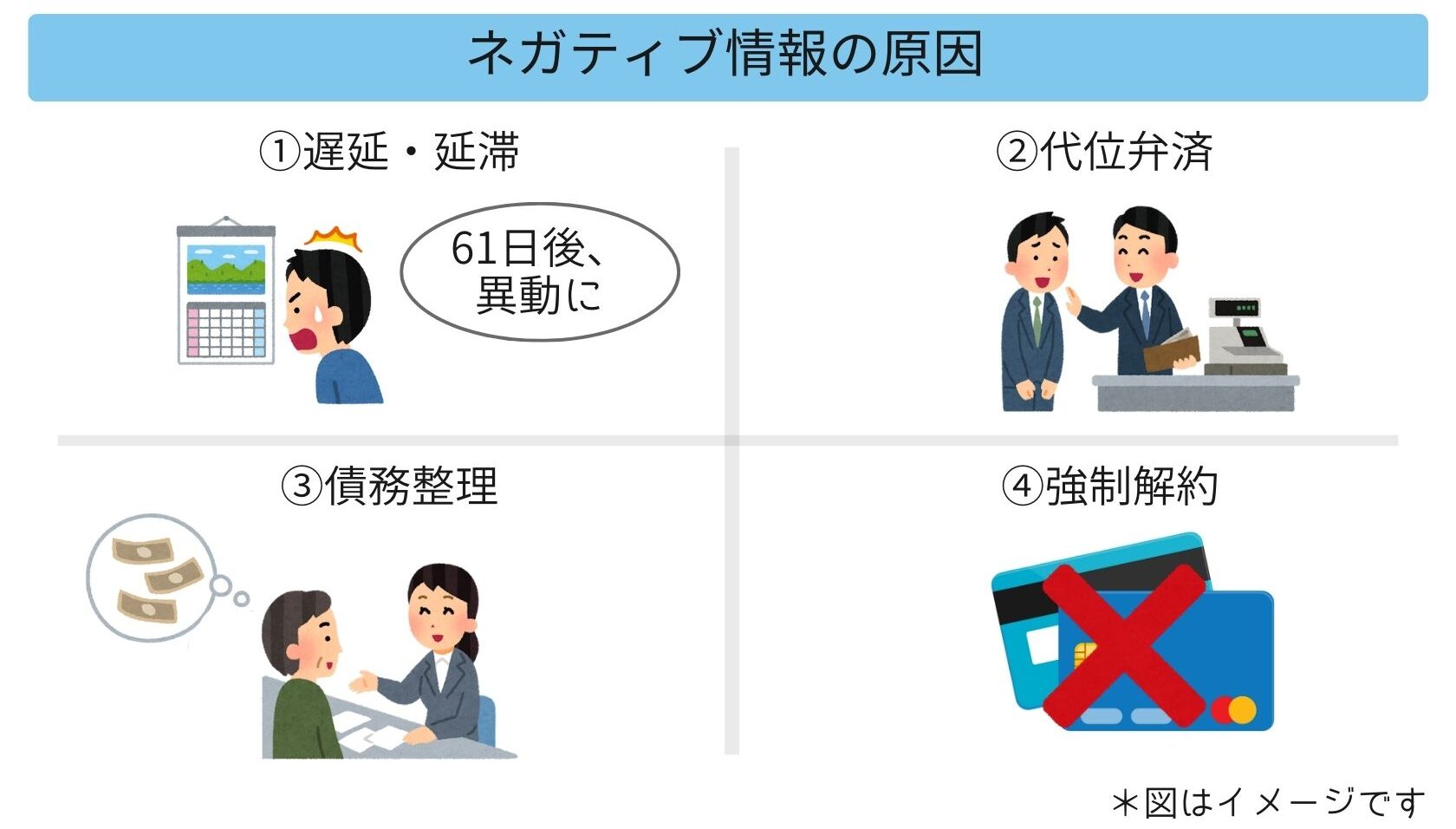

信用情報機関にネガティブ情報がつく原因4つ

延滞・遅延

異動が登録されてしまう原因として最もあり得るのは、支払いの延滞・遅延です。

一般的に支払日から61日延滞・遅延をすると異動登録されると言われています。

しかしカード会社や借入金額、頻度などによって基準が異なる場合があるので、延滞・遅延に気づいたらすぐに支払いを済ませ、カード会社に問い合わせをしましょう。

代位弁済

代位弁済とは、保証会社等が自分に代わって貸主にお金の返済を行うことです。

家賃や奨学金など、保証会社と契約を結んでいる状態で、引き落とし口座にうっかりお金を入れ忘れてしまったことなどが原因で発生します。

代位弁済は、延滞・遅延とは異なり第三者による支払いが行われているので、1度でも発生すると異動登録されてしまいます。

債務整理

債務整理は、弁護士や司法書士に依頼して「債務(借金)の減額や返済猶予、過払い利息の返還」などの手続きを行うことです。

これは自発的に利用する制度なので、心当たりがないままに手続きが行われることはないです。

もし過去に債務整理をした場合は、信用情報に異動登録がされているでしょう。

強制解約

強制解約とは、クレジットカード会社側が会員(カードの所有者)との契約を一方的に解除することです。

これは長期延滞・滞納や不正利用、虚偽の登録情報などが原因で発生します。

もし過去にクレジットカードの強制解約を言い渡されたことがある人は、信用情報に異動登録がされている可能性が高いです。

異動があると住宅ローンに影響する?

結論から言うと、CIC含む信用情報で「異動」の文字があると住宅ローンの借り入れは厳しいことが予想されます。

なぜなら、お金を融資する側は信用情報を参考に、利用者にお金を貸すか判断をしているからです。

そのため、過去に金融事故を起こしてしまっていると審査に不利な影響を及ぼすことが考えられます。

ただし、異動情報があるからと言って必ずローンが通らないわけではありません。

異動がついた原因や経過年数によっては、審査に通る可能性もあります。

この線引きは自己判断することが難しいため、ローンが通るかどうか知りたい人は、信用情報をとったうえで不動産会社に相談しに行きましょう。

※弊社へのご相談は当社の営業範囲内で住宅購入を検討されている方のみとさせていただきます

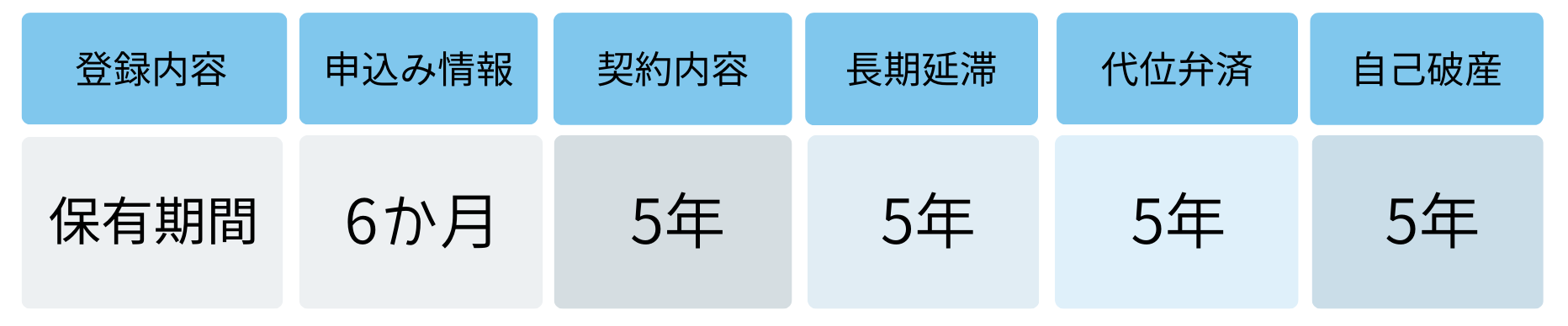

異動情報は発生から5年で消えるって本当?

もし自分の信用情報に異動が登録されていたら、気になるのは異動の発生日から何年で情報が消えるかですよね。

CICの公式HPによると、異動情報である「長期延滞・代位弁済・自己破産」の3項目については支払い完了日から5年間保有されると記載がありました。

異動発生日ではなく、返済完了日から起算して5年間なので、完済・カード解約しなければ異動情報が残り続ける仕組みになっています。

一方で5年経過すると、もし過去に異動情報があったとしても履歴として残らないので、履歴が消えるのを待ってから新規契約を申し込むのも1つの手です。

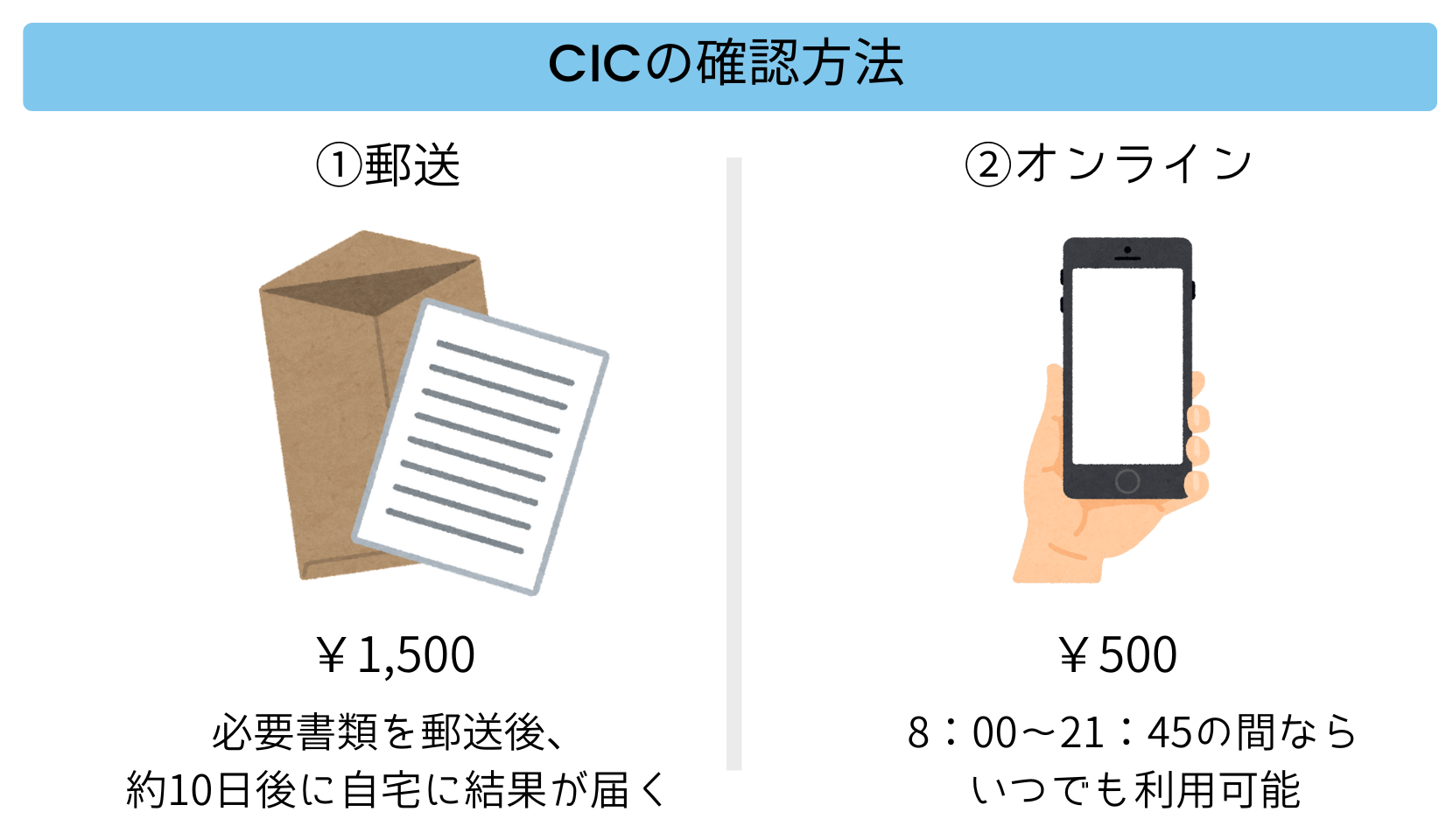

CICで異動があるか確認する方法

最後は、CICで自分の信用情報を確認する方法を紹介します。

現在CICでは、郵送とオンラインの2通りで開示請求をすることが可能です。

費用や情報確認ができる日数は異なりますが、どちらで請求しても同じ情報が閲覧できるので、自分にあった方を選びましょう。

そして開示請求が受理されると、「クレジット情報・申し込み情報・利用記録・参考情報」の4項目の情報が閲覧できるようになります。

今回紹介した「異動」についてはクレジット情報の項目から確認可能です。

CICの公式HPに信用情報の見方が詳しく掲載されているので、詳しくはそちらをご覧ください。

住宅ローンが不安なら

今回は、CICの概要と異動登録の原因を紹介しました。

CICとは信用情報機関のことで、顧客の金融利用状況を登録・管理していることが分かりました。

長期滞納や代位弁済などの金融事故を起こすと、「異動」登録される可能性があるので気を付けましょう。

これから住宅ローンを組んで家を買いたいけれど、信用情報に不安がある人は一度CICで情報開示した上で住宅ローン相談をしに行くのがおすすめです。

もし異動登録がある状態でも、事情によっては審査に通る可能性もあります。

相談することで分かることが多くあるので、一人で悩まずにぜひ制度を活用してみてください。

※弊社へのご相談は当社の営業範囲内で住宅購入を検討されている方のみとさせていただきます

お得に新築住宅を購入しませんか?

新築住宅を購入したいけれども、予算の関係で購入をためらっていませんか?

そんなときは、新築の仲介手数料が無料になる埼玉相互住宅で物件を探すのがおすすめです。

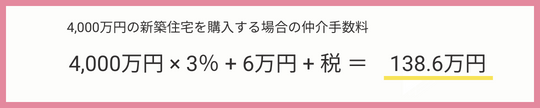

例えば、4,000万円の新築住宅であれば、

100万円以上お得に新築住宅を購入することができます!

ここで気になるのは、なぜ支払うことが当たり前の仲介手数料を無料にしているのかですよね。

「100万円以上お得になるなんて怪しい」、「オプション費用として同等額がとられるのでは」、「裏があるに違いない」など疑いの感情が生まれるのは当然のことです。

しかし、埼玉相互住宅が新築の仲介手数料を無料にできるのは、決して怪しい契約をしているからではありません。

その仕組みは、埼玉相互住宅のお客様への思いが関係しています。

通常多くの不動産会社は、契約が成立したら物件の買主様・売主様の両方から仲介手数料をいただきます。

この場合、双方から仲介手数料を受け取れるので、売上も倍になります。

しかし、埼玉相互住宅では1人でも多くのお客様に低価格で新築住宅を提供したいという思いから、買主様からは仲介手数料を頂いておりません。

正直なところ、買主様の仲介手数料を無料にすればその分売上は減少しますが、売主様からは正規の報酬を頂いているので問題ありません。

また新築住宅の場合、物件の売主様はハウスメーカーなどの業者様であることがほとんどです。

「売主となる業者様からは正規の手数料を頂いて、買主様にはお安く新築を購入していただく」、この考えが埼玉相互住宅がお得に新築住宅を提供できる理由なのです。

なぜ新築住宅の仲介手数料を無料にできるのか、その理由を知って、漠然とした怪しさはなくなりましたか?

「あのとき仲介手数料が無料になる会社で物件を探しておけばよかった」と後悔しないように、一度埼玉相互住宅で物件を探してみてください。