【特例4つ】相続不動産の売却で使える節税制度!図解で解説!

相続した不動産を売却して利益が出たとき、なるべく税金の負担を減らしたいですよね。

そんな時は、特例をうまく活用してみましょう。

今回は、相続した不動産を売却したときに使える特例制度をご紹介します。

相続した不動産を所有している人は必見です。

目次

相続不動産の売却時に使える節税特例は4つ

相続した不動産を売却したときに活用できる節税制度は全部で4種類です。

今回は、この4つの特例を使用できるタイミング別に解説します。

相続してから売却までの年数や条件によって使える節税制度が変わるので、どの制度なら適用できるのかを確かめてみましょう。

「相続した不動産を売却したらいくら税金がかかるのか 」を知りたい方は、こちらのコラムを参照してみてください。

関連コラム

タイミング別!使用できる特例制度

■相続して3年10ヵ月以内に売却した場合

①取得費加算の特例

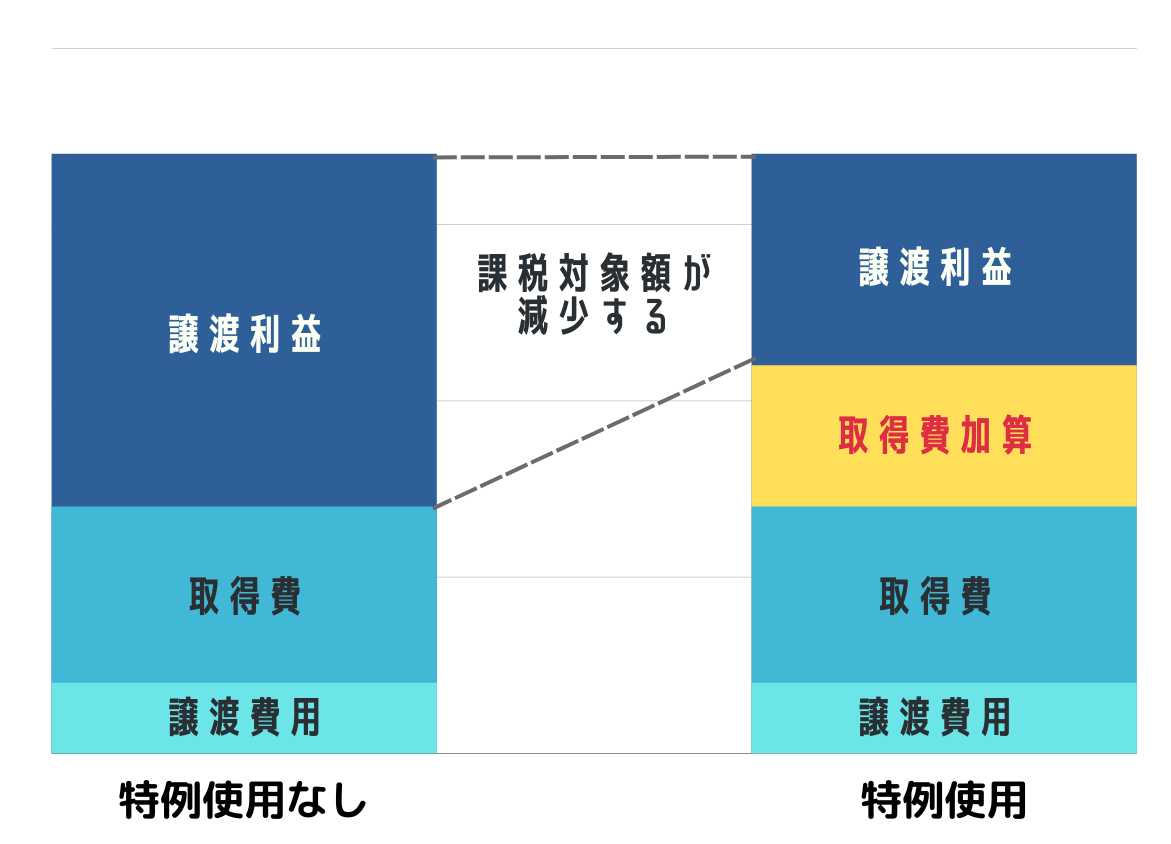

不動産を相続してから3年10ヵ月以内に売却をした場合、取得費加算の特例によって税金負担が少なくなります。

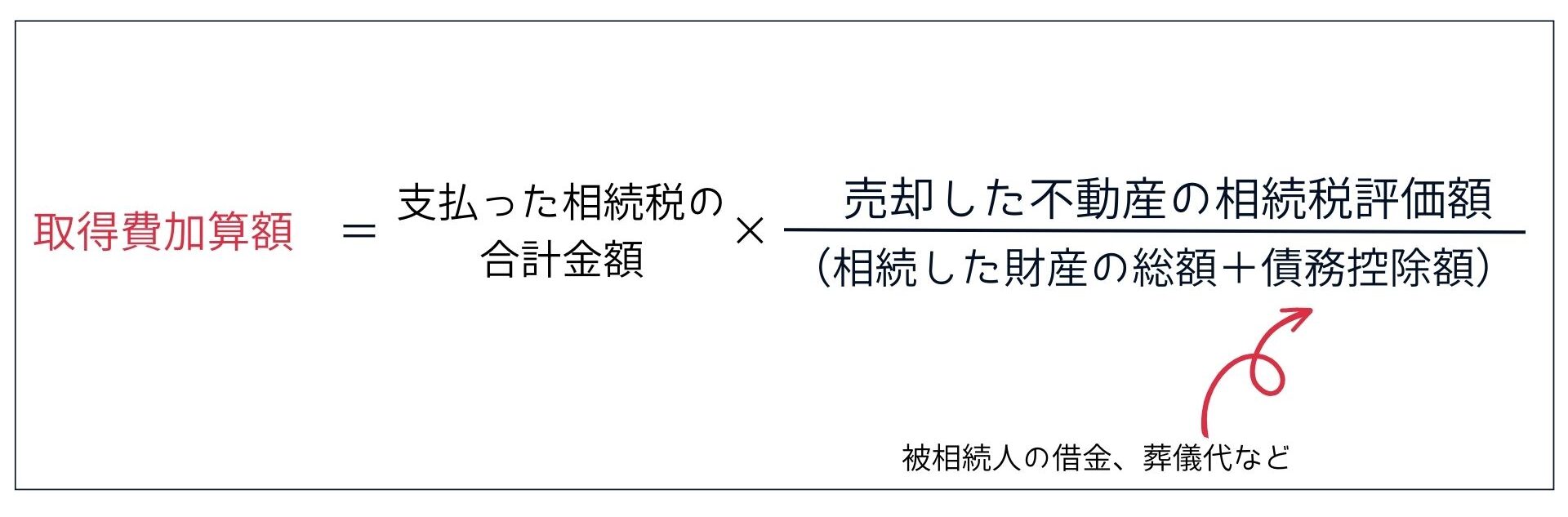

取得費加算の特例とは、既に支払った相続税の一部を取得費として計算していいという制度です。

取得費に加算できる金額は決まっていて、上記の公式で求めることができます。

支払った相続税が高額であるほど、特例の恩恵を受けることができるので、まずは自分が相続税をいくら支払ったかを確認してみましょう。

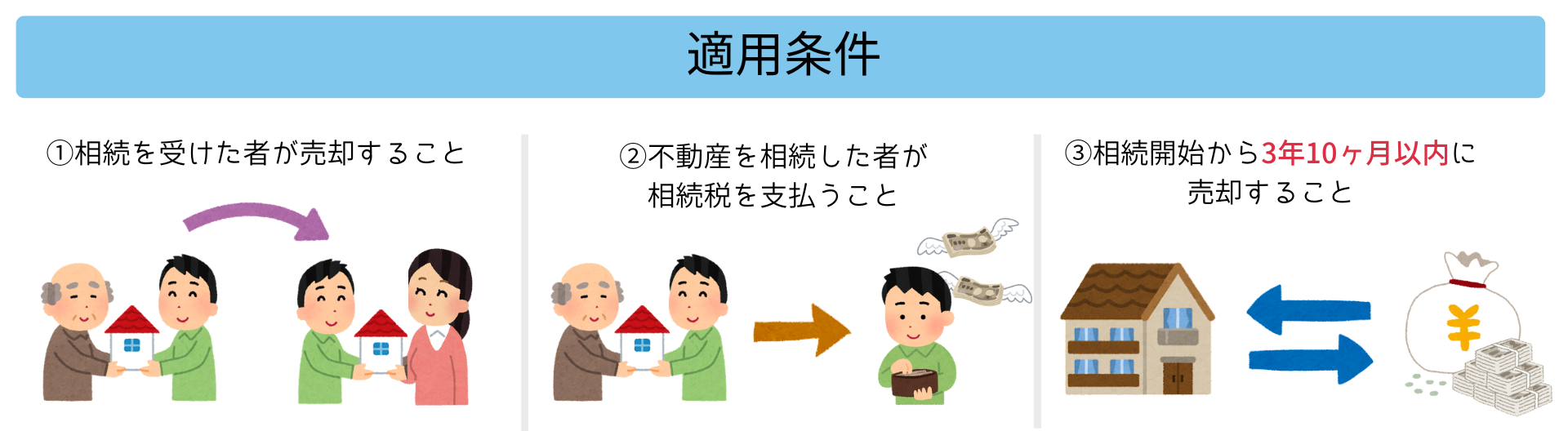

そして取得費加算の特例を受けるためには、

・相続を受けた人が売却をすること

・相続を受けた人が相続税を支払っていること

・相続を開始した日から3年10ヵ月以内に売却をすること

の3つの条件を満たす必要があります。

3つ目の条件である「相続開始から3年10ヵ月以内に売却すること」を達成するには、不動産の販売開始時期が大きなカギを握っています。

早めに行動したほうが余裕をもって販売活動ができるので、特例の使用を考えている方は一度不動産会社に問い合わせてみてください。

②空き家の3,000万円特例控除

1人暮らしの親が亡くなり、空き家になった家を相続して売却する場合、最大で3,000万円の控除が受けられます。

ただし、適用するには細かい条件があるので詳しく確認してきましょう。

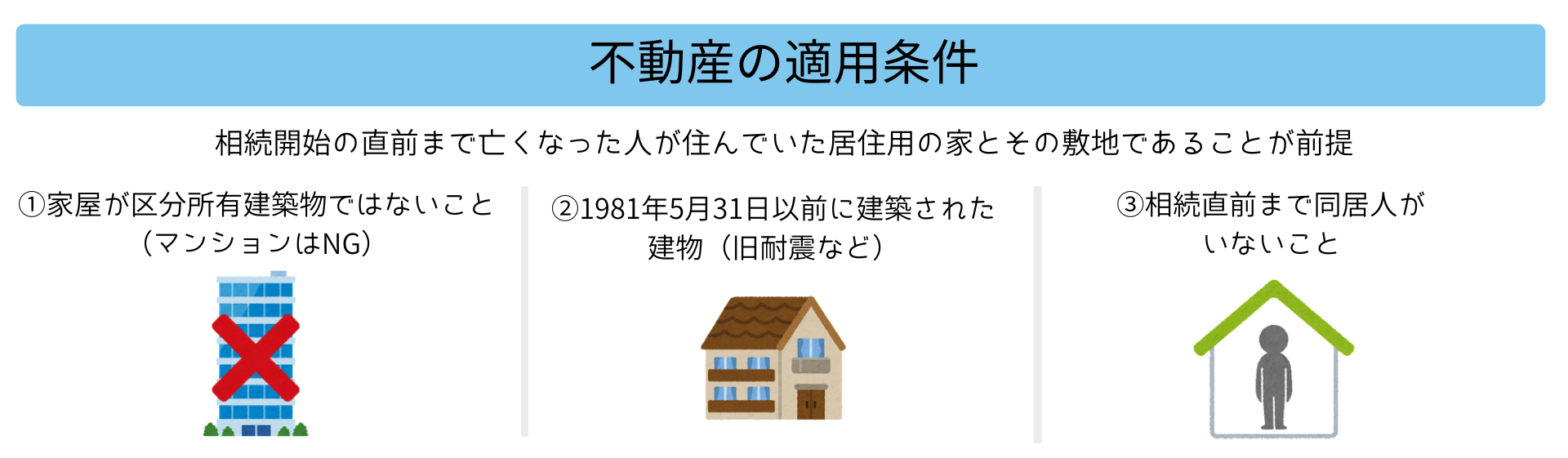

まず、建物の条件として

・家屋が区分所有建築物ではないこと(マンション、店舗付き住宅はNG)

・1981年5月31日以前に建築されたこと

・相続直前まで同居人がいないこと

の3つを満たす必要があります。

3つめの「同居人がいないこと」については、要介護認定などを受けて老人ホームに入居している場合でも特例の適用が認められています。

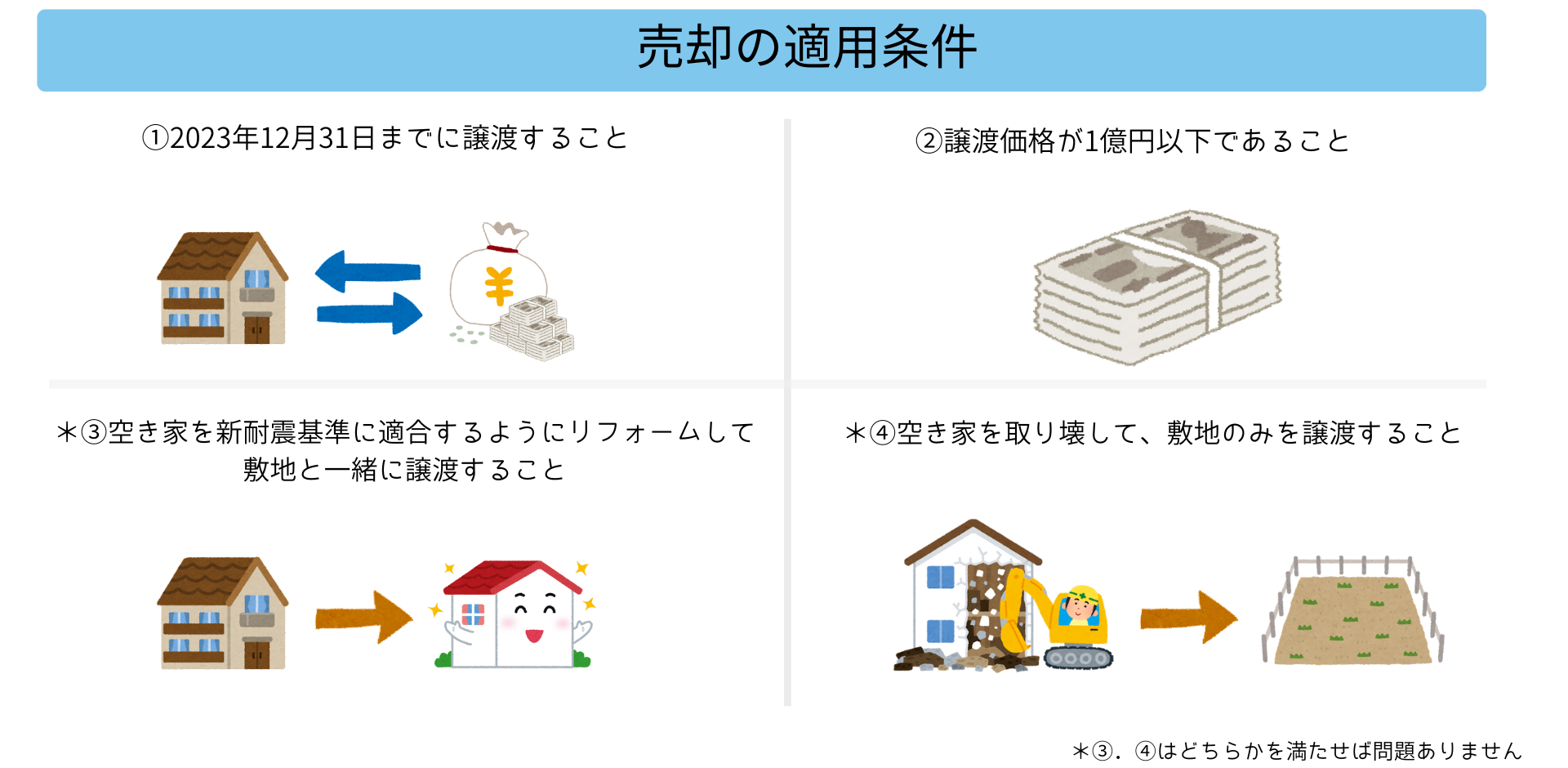

不動産の条件を満たしたら、次は譲渡の条件を確認しましょう。

譲渡の条件は以下の通りです。

・2023年12月31日までに譲渡すること

・譲渡価格が1億円以下であること

・空き家を新耐震基準に適合するようにリフォームして譲渡すること*

・空き家を解体して、敷地のみを譲渡すること*

*どちらか一方を満たせば問題なし

建物の条件であった「1981年5月31日以前に建築されたこと」を満たす住宅は、新耐震基準を満たしていないケースがほとんど です。

そのため、空き家の特例を使用するにはリフォームか解体のどちらかを選ぶ必要があります。そして、掛かった費用は全額売主負担になります。

場合によっては売却損になる可能性もあるので、本当にお得に売却できるのか見極めてから特例を使うかどうか決めてみてください。

■相続して10年以降に売却した場合

③軽減税率の特例

不動産を相続してから10年が経過している場合は、譲渡所得税(所得税・住民税・復興特別所得税)が減税されます。

上の図を見て分かるように、5年以下で売却したときと比較して税金の負担額がグッと低くなることが特徴です。

軽減税率の適用条件で必ず守らなくてはいけないことは、

・親族以外の第三者に譲渡すること

・前年、前々年にこの特例を受けていないこと の2つです。

所有期間に関しては、

・居住中であれば所有期間は問わない(引っ越し後は3年以内の譲渡)

・居住していなければ譲渡した年の1月1日時点で所有期間が10年を超えていること

のどちらかを満たしていれば適用できます。

例えば2000年6月に相続した不動産を2005年6月に売却した場合では、所有期間=4年6ヵ月と判定されるので注意が必要です。

例えば相続した不動産を売却して譲渡所得が1,500万円発生したとき、所有期間によってどれくらい譲渡所得税が変わるのか見てみましょう。

*小数点以下切り捨て

【5年以下】

1,500万円×39.63%=594万円

【5年超~10年以下】

1,500万円×20.315%=304万円

【10年超】

1,500万円×14.21%=213万円

このケースでは発生した利益が同じでも、不動産の所有期間によって最大381万円の税額の差が生まれることが分かりますよね。

10年以上相続した不動産を所有している方はお得に売却ができる ので、この機会にぜひ不動産売却を検討してみてください。

■居住中の家を相続し、売却した場合

④3,000万円の特例控除

居住中の家を相続・売却した場合、一定の条件を満たすと軽減税率と同時に3,000万円の控除が認められています。

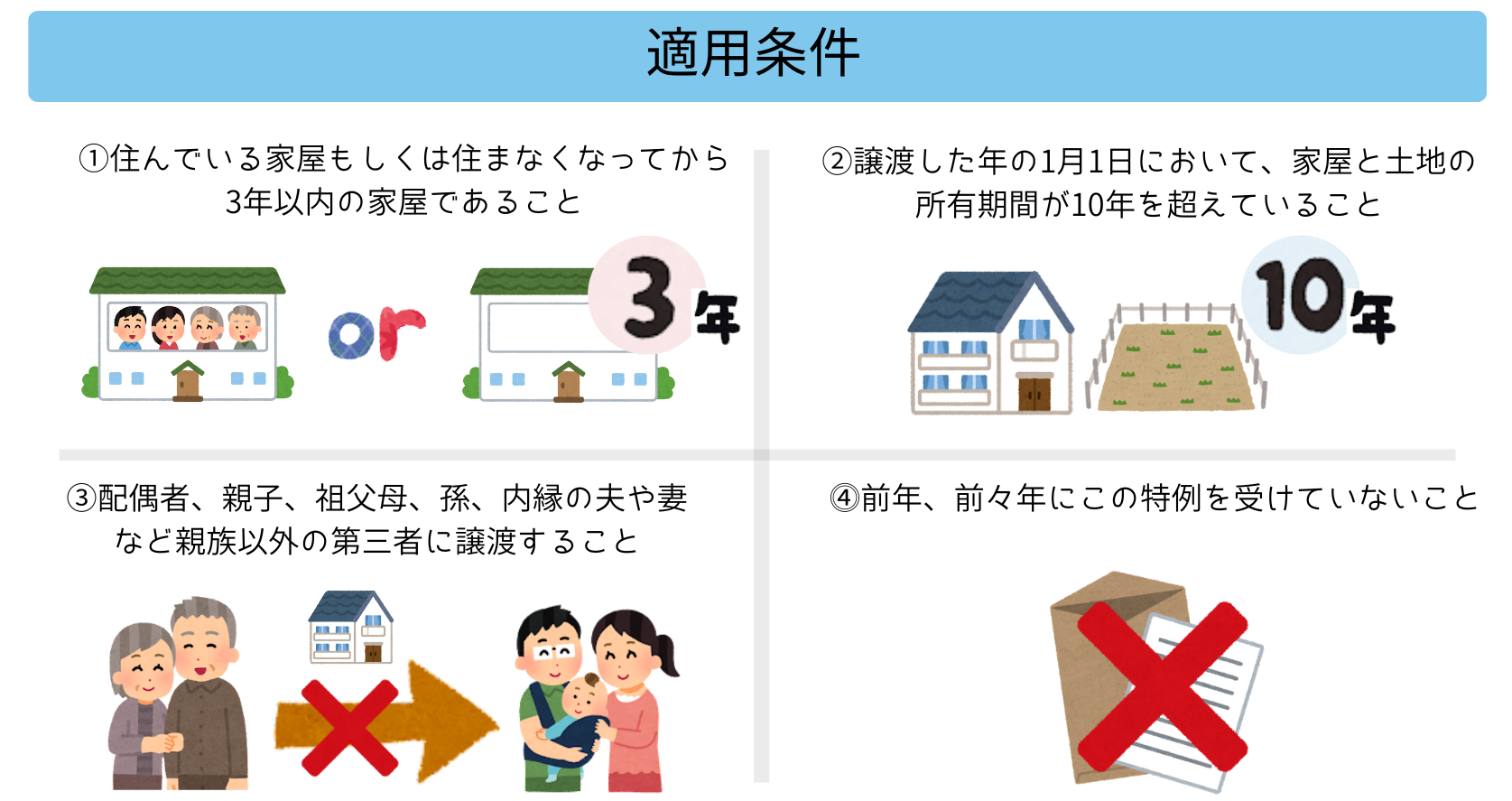

条件は、以下の画像の通りです。

軽減税率の適用条件で必ず守らなくてはいけないことは、前年、前々年にこの特例を受けていないことです。

不動産に関しては、

・譲渡するときまでマイホームに住んでいること

・転勤などで相続人が住んでいない場合は配偶者等が住んでいること

・過去に住んでいた場合は、住まなくなった日から3年以内

に売却すること

・敷地だけの場合は、建物を壊してから1年以内

に売却すること

のどれかを満たしていれば適用できます。

*別居している親の不動産を相続した場合には活用できないので注意しましょう。

そして、適用条件の他にも売却する相手によって適用が認められないことがあります。

基本的に親族間の売買では適用不可になるので、制度を活用したい場合は必ず親族以外へ譲渡 してください。

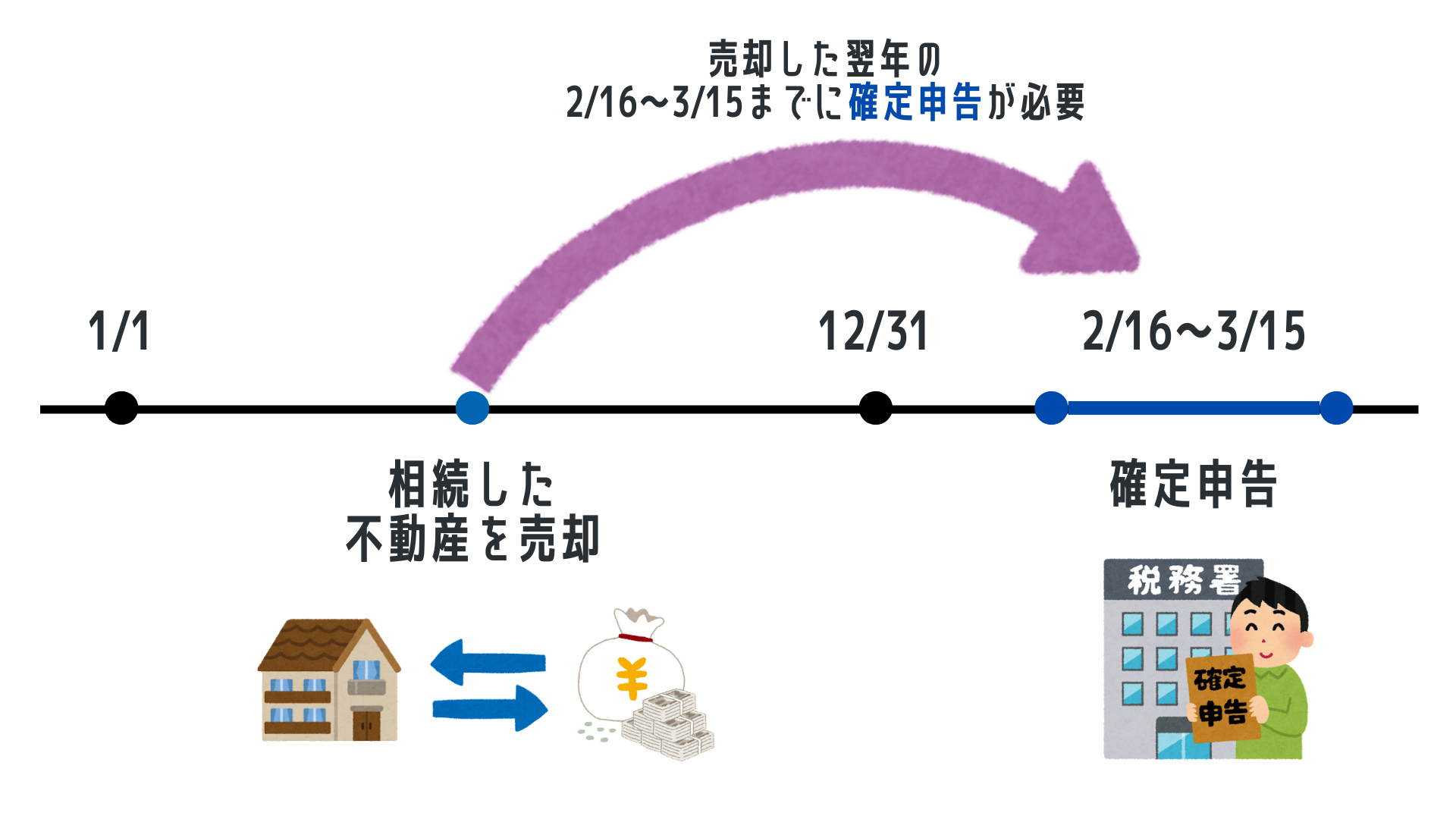

特例を受けるなら確定申告を忘れずに

ここまで4つの制度をご紹介してきましたが、どの特例を利用しても控除を受けるには確定申告が必要です。

期日は「不動産を譲渡した(売却した)翌年の2月16日から3月15日まで」ときっちり決まっているので、忘れずに手続きを行いましょう。

また、控除で税金負担が0円になる場合でも確定申告は必要です。

もし不安な場合は、お近くの税理士事務所や法務局に相談してみてください。

節税特例を使ってお得に相続不動産を売却するなら

今回は、相続した不動産を売却したときに使える節税特例をご紹介しました。

このコラムを参考にして、自分がどの特例を活用できるのか照らし合わせてみてください。

特例によっては使用できる期限が決まっているものもあるので、売却しようと決めたら早めの行動がおすすめです。

基本的に不動産が売れるまで費用は掛からないので、まずは相続した不動産の現在価格を知るところから始めてみましょう。

*具体的な税制に関する手続き方法については、税理士法上、ご案内いたしかねますので、お近くの税務署・税理士にお問合せください。