住宅ローンは団信なしで組める?加入できない場合の対処法2つ

目次

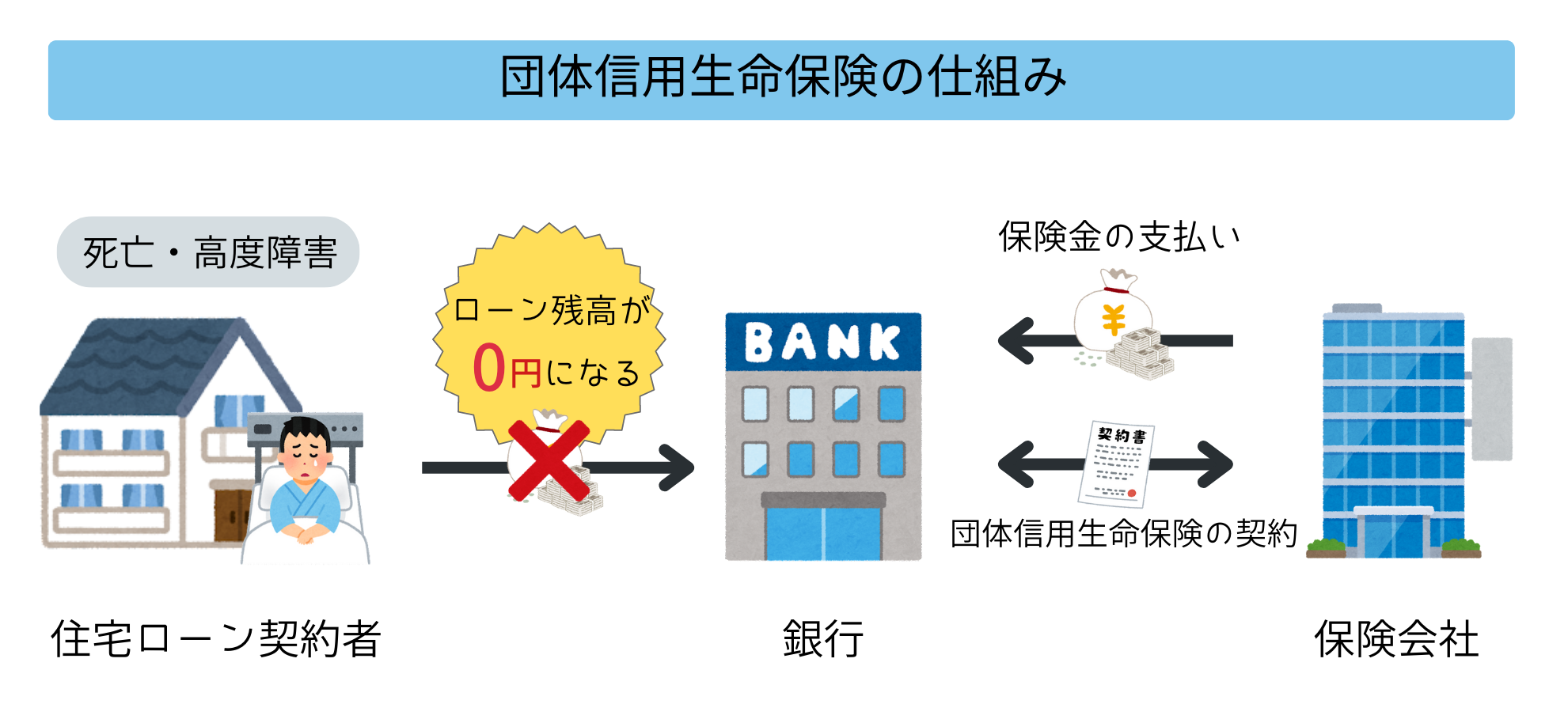

住宅ローンの団信とは?

団信とは、団体信用生命保険の略称で住宅ローン専用の生命保険のことをいいます。

保険内容を簡単に説明すると、ローン返済期間中に死亡または高度障害になった場合は保険会社から銀行に保険金が支払われるという制度です。

保険金が支払われることによって、住宅ローン契約者が返済すべきローン残高が0円になるので、契約者にとって大きなメリットがあると言えるでしょう。

この保険では融資をした銀行も貸倒れを防ぐことができるので、通常住宅ローンを組む際には加入が義務付けられています。

住宅ローンに関わる全ての人が安心・安全な取引を最後まで遂行するために存在する制度として考えてみると分かりやすいでしょう。

住宅ローンを団信なしで組む人の特徴とは?

住宅ローンの融資を受ける場合には、団信への加入が必要ですが、中には任意加入にしている会社も存在します。

そのため団信に加入しないでローンを組むことは可能です。

しかし、一体なぜメリットが大きい団信に加入しない人がいるのでしょうか。

ここからは、団信に加入しない2つのパターンを紹介していきます。

自らの意思で団信に加入しない人

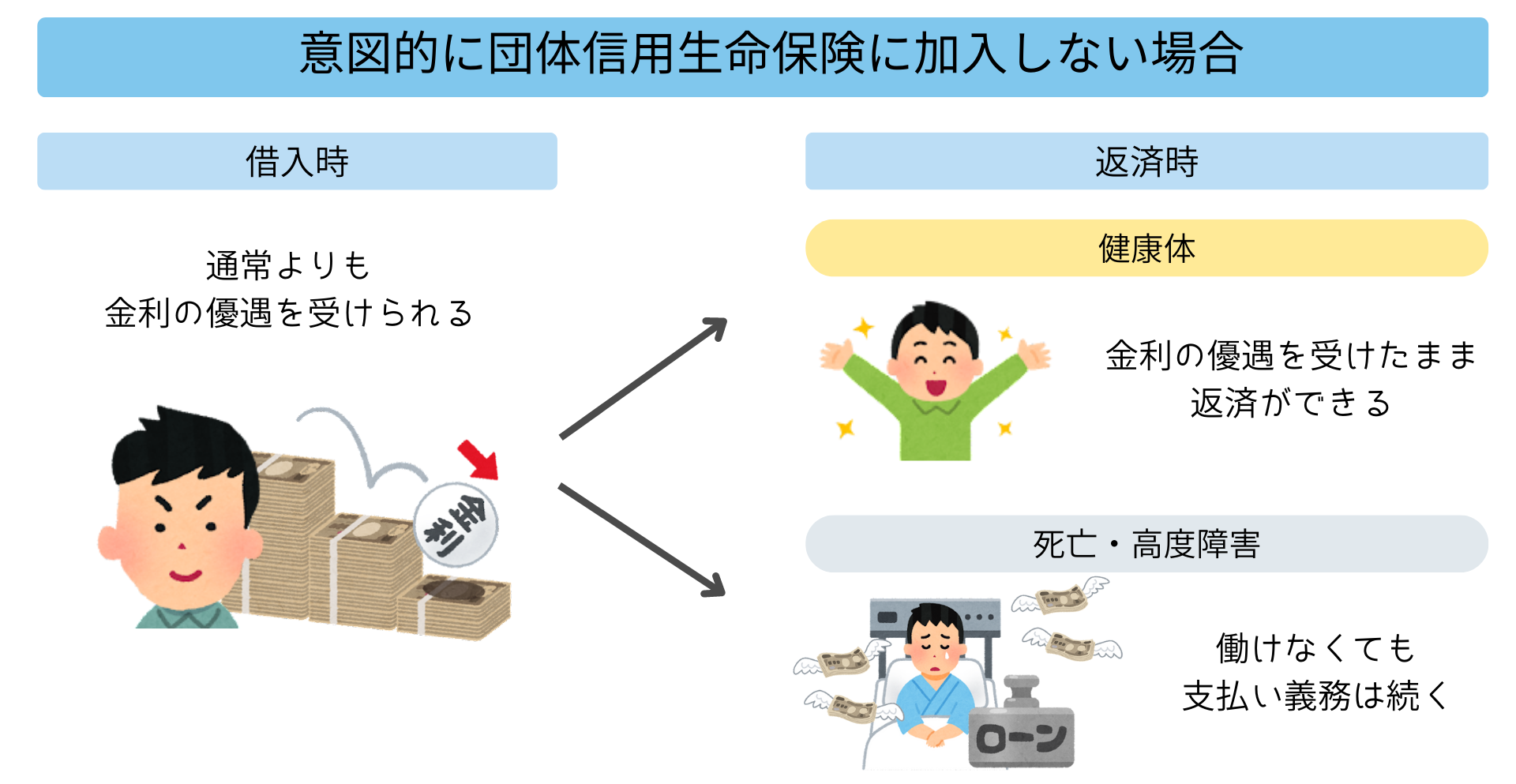

まず1つめのパターンは、意図的に団信に加入しないケースです。

ここでは、フラット35で住宅ローンの融資を受ける場合を例にメリットをみてきましょう。

フラット35で団信なし住宅ローンを組む場合のメリットは、団信があるケースと比較して適用金利が低くなることです。

そのため、返済期間が短かったり、借入金額が少ない人が意図的に団信へ加入しないケースがあります。

ただし、この場合はもし返済期間中に死亡または高度障害になったとしてもその後の支払いは免除されません。

もしもの時にはローン返済を配偶者や子供に託すことになるので、契約前によく検討することが大切です。

団信に加入できない可能性がある人

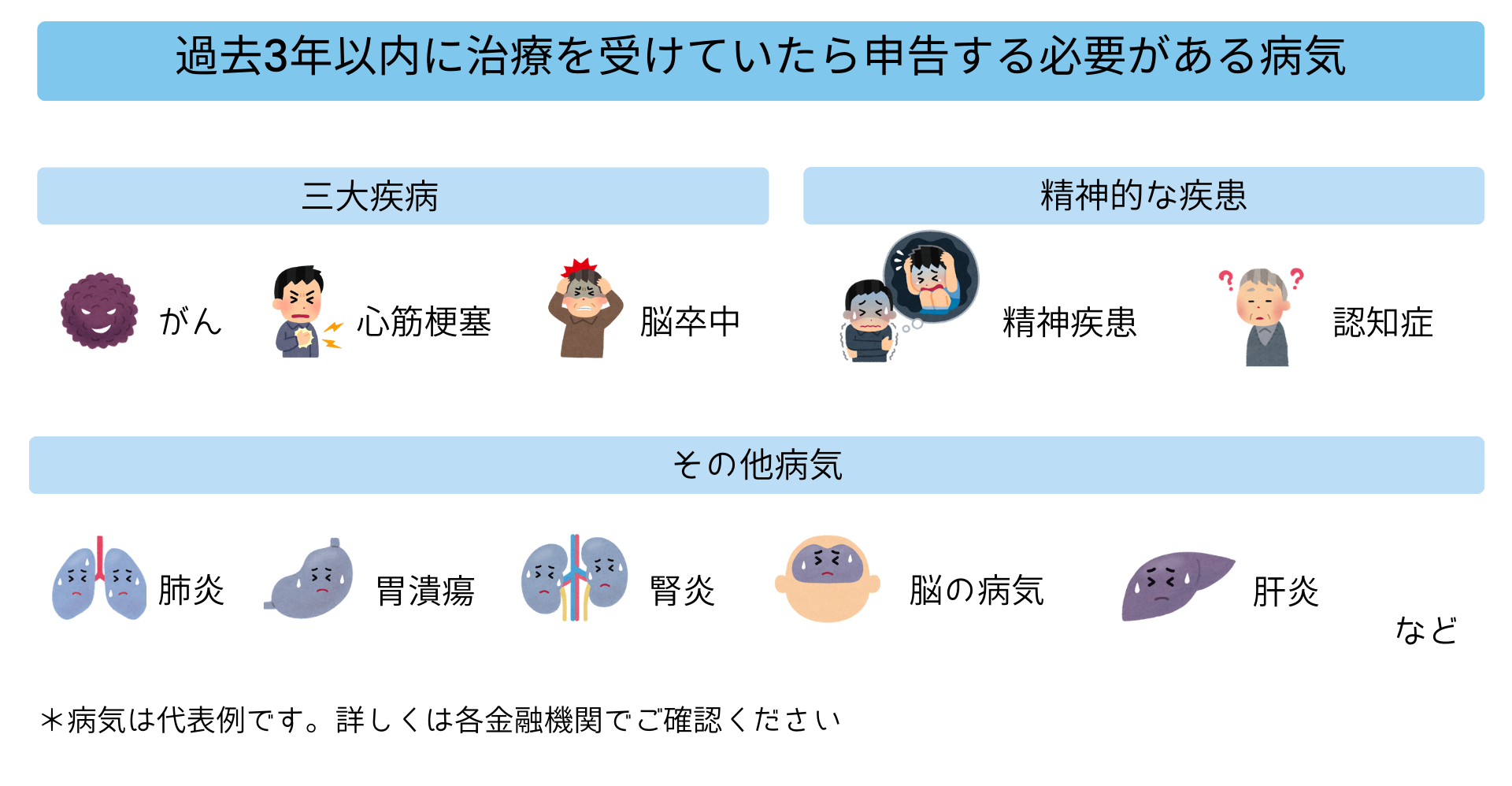

まず、加入できない人の例として直近の健康状態が芳しくない人が挙げられます。

団信は生命保険の一種なので、一般の保険と同様に加入するには審査を通過しなければいけません。

過去3年以内にいわゆる三大疾病の治療をしていたり、大きな手術を受けていると審査に通らない可能性があります。

告知が必要な病歴があるにも関わらず、嘘の申告をするのは告知義務違反です。

仮に嘘がバレずに審査に通ったとしても、後々発覚した際にローンの一括返済を求められる可能性があるので正直に申告しましょう。

団信に入れないときの対処法2つ

では、団信に入りたいけれども何らかの理由で加入できなかった人は、どのような対策をすればいいのでしょうか。

ここからは、団信に入れなかった場合の対処法をご紹介します。

解説を読みながら自分に合った方法はどれか検討してみてください。

ワイド団信を利用する

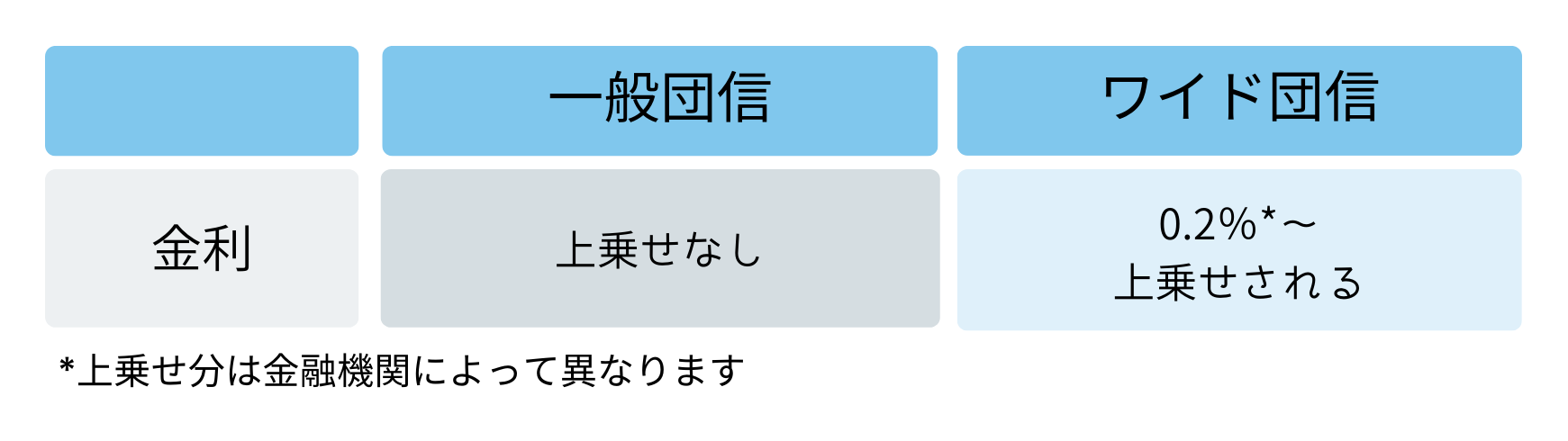

健康上の理由で一般団信への加入を断られてしまった場合には、金利は上がりますがワイド団信を検討してみるのがおすすめです。

ワイド団信とは、加入基準が引き下げられた団信のことを言います。

そのため、一度審査に落ちてしまった場合でも申し込みをしてみる価値はあります。

ただし、

☑必ず加入できるわけではない

☑適用金利が上乗せされる可能性がある

☑取り扱いのある金融機関が限られている

などの注意点があるので、申し込み前に募集要項を確認しておきましょう。

住宅ローンの名義人を変える

共働き夫婦であれば、配偶者名義で住宅ローンを借り入れるのも1つの手です。

もし名義人の収入で希望融資金額に届かなければ、夫婦で収入合算をしてローンを申し込む方法もあります。

このように団信に加入できなかったとしても、他の方法でならローンを組める場合もあるので困ったら専門家に相談するのがおすすめです。

団信なしの住宅ローンはおすすめしない

今回は団信なしで住宅ローンを組めるのかと、加入できなかったときの対処法を解説しました。

住宅ローンの融資を受ける場合には、基本的に団信への加入が必要ですが、中には任意加入にしている会社も存在します。

そのため、団信なしでローンを組むことはできますが、もしもの時のリスクは大きいです。

もし住宅を相続する相手がいるのであれば、借金を負わせないめにも団信への加入をおすすめします。

住宅ローンで迷ったら

住宅ローンを組みたいけれど、会社選びや融資金額で迷っている人は住宅ローンの専門家に相談するのがおすすめです。

埼玉相互住宅では常時住宅ローンの相談を受け付けております。

ご興味のある方はぜひ、応募フォームから希望日時を送信ください。

皆様からのお問い合わせをスタッフ一同お待ちしております。